关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

1rzk65u5twiml,byageantrjei

学习《增值税法》第八条、第九条的困扰

发布时间:2025-05-23

来源:财税微波 作者:丁潇

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

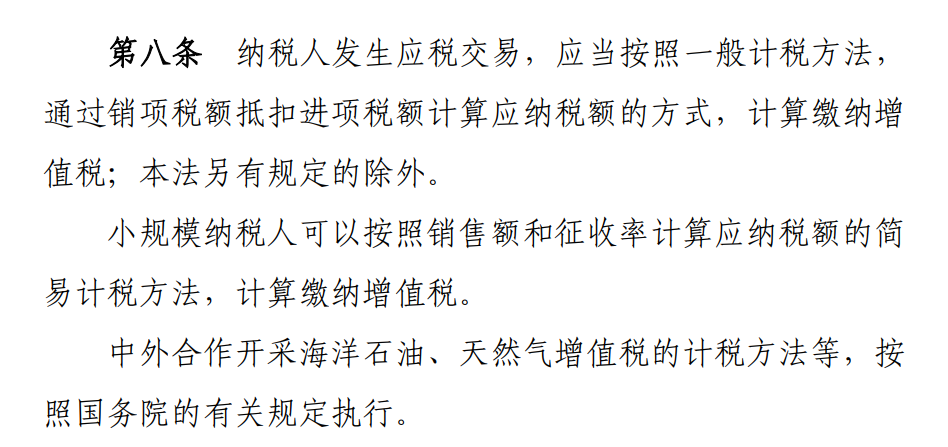

增值税法第八条原文内容:

按税法第八条,凡增值纳税人发生应税交易,按一般计税方法计算缴纳增值税——当然包手小规模纳税人。但小规模纳税人被法外开恩,(符合特定条件)可以按照简易计税方法计算缴纳增值税。

那接下来,正常理解,就当在后续条款或者实施条例中规定符合什么样的条件是小规模纳税人,小规模纳税人满足什么条件可以简易计税。

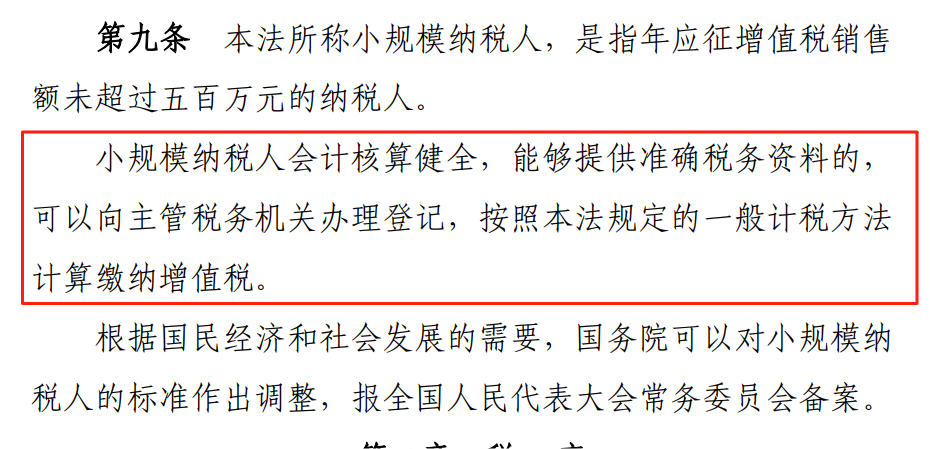

也确实,在接下来的第九条,税法规定了什么小规模纳税人——本法所称小规模纳税人,是指年应征增值税销售额未超过五百万元的纳税人。

判断是不是小规模纳税人,税法的标准就一个:

年应征增值税销售额未超过五百万元。

但是

接下来的第九条第二款内容确让我很困扰。

各位,按第八条规定,小规模纳税人按一般计税方法计算缴纳增值税,是不是法定的义务、法定的方法?

按第八条的规定,符合一定条件选择简易计税是小规模纳税人“可以”放弃的权利——老子高兴,就按照一般计税方法,咋滴?

真不咋滴!

因为第九条来了个大转弯,小规模纳税人满足一定条件,“可以”在办理一定手续后,按照一般计税方法计算缴纳增值税。

财税微波觉得,增值税法不同于暂行条例之处在于,小规模纳税人的判定只有一个销售额标准,其可以按照简易计税方法计算缴纳增值税,也可以按照第九条第二款的规定,按照一般计税方法计算缴纳增值税。

但是,其身份不能因其计税方法的不同而有所改变。

有人说税法这样规定是为了与暂行条例衔接,实质不变。财税微波觉得,如果是这样的话,在第八条规定什么是小规模纳税人,规定小规模纳税人按照简易办法计税但满足条例的除外。然后在第九条第一款规定除小规模纳税人以外的纳税人,按照一般计税方法计税,第二款保持不变。

这样是不是更好理解一些呢?

法律条款使用“应当”,是不是其后的内容带有强制性,需要遵守?而“可以”是不是授予了一种选择权呢?

我是门外汉,不太懂这些,只是阅读时感觉到困扰,不能理解。

可能是我在哪儿理解出了问题。因为我相信立法者水平足够高,态度足够认真,国家的立法经费没有跑到狗肚子里去。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047