діжЕЫАзїЮЊШеГЃЙЄзїЁЂЩњЛюжазюГЃМћЕФЫАжжЃЌгыЮвУЧЯЂЯЂЯрЙиЁЃзїЮЊФЩЫАШЫЃЌСЫНтЫАЪегХЛнеўВпБиВЛПЩЩйХЖЃЌдіжЕЫАЁАМѕАДЁБгХЛнЧыФњЪеКУгД~

вЛЁЂ3%МѕАД2%

ЁОЬсЪОЁП

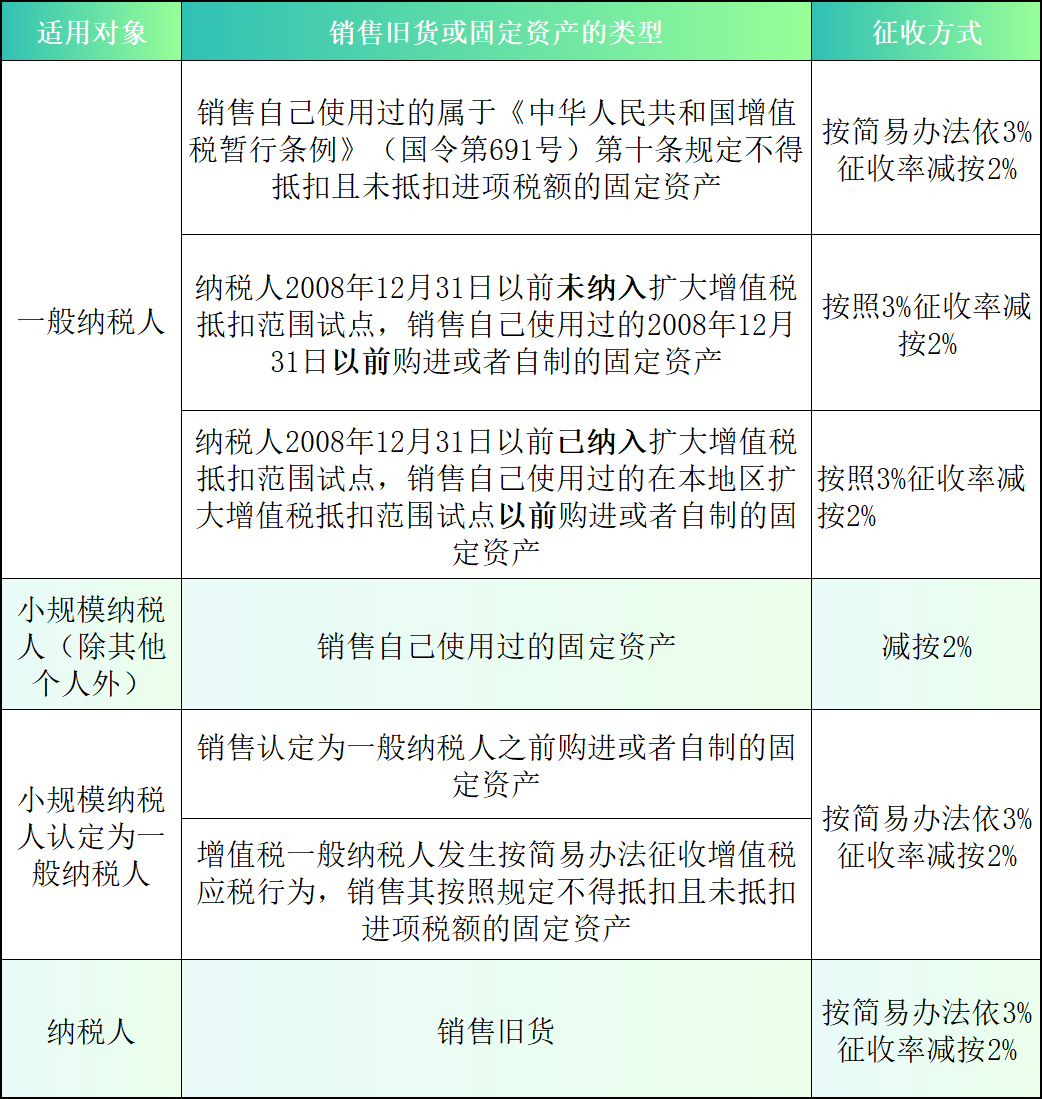

ЙЬЖЈзЪВњЃКжИЪЙгУЦкЯоГЌЙ§12ИідТЕФЛњЦїЁЂЛњаЕЁЂдЫЪфЙЄОпвдМАЦфЫћгыЩњВњОгЊгаЙиЕФЩшБИЁЂЙЄОпЁЂЦїОпЕШЁЃ

ОЩЛѕЃКжИНјШыЖўДЮСїЭЈСьгђЕФОпгаВПЗжЪЙгУМлжЕЕФЛѕЮяЃЈКЌОЩЦћГЕЁЂОЩФІЭаГЕЁЂОЩгЮЭЇЃЉЃЌЕЋВЛАќРЈздМКЪЙгУЙ§ЕФЮяЦЗЁЃ

ЖўЁЂ3%МѕАД1%

діжЕЫАаЁЙцФЃФЩЫАШЫЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЁЃ

Ш§ЁЂ3%МѕАД0.5%

ЖдДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌАДееМђвзАьЗЈвР3%еїЪеТЪМѕАД0.5%еїЪедіжЕЫАЁЃ

ЫФЁЂ5%МѕАД1.5%

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋЙњЪЕЪЉдіжЕЫАзЊаЭИФИяШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ170КХЃЉ

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкВПЗжЛѕЮяЪЪгУдіжЕЫАЕЭЫАТЪКЭМђвзАьЗЈеїЪедіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ9КХЃЉ

ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗ

ЁЖЙњМвЫАЮёзмОжЙигквЛАуФЩЫАШЫЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњдіжЕЫАгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк1КХЃЉ

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкМђВЂдіжЕЫАеїЪеТЪеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2014ЁГ57КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁЖФЩЫАШЫЬсЙЉВЛЖЏВњОгЊзтСоЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈЁЗЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк16КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙигкЭъЩЦзЁЗПзтСогаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙЋИц2021ФъЕк24КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк19КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк63КХЃЉ

РДдДЃКЩЯКЃЫАЮё

вдЯТЮЊаЁгБбдЫАзмНсЃК

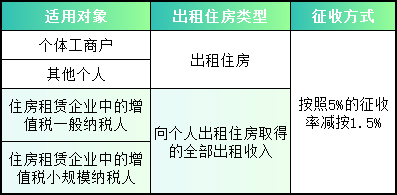

ОГЃгаШЫЮЪЃКЁАзЁЗПзтСоЦѓвЕвЛАуФЩЫАШЫЯђИіШЫГізтзЁЗПбЁдёЪЪгУМђвзМЦЫАЗНЗЈКЭзЁЗПзтСоЦѓвЕаЁЙцФЃФЩЫАШЫЯђИіШЫГізтзЁЗПЪБЃЌдіжЕЫАгІФЩЫАЖю=КЌЫАЯњЪлЖю/ЃЈ1+1.5%ЃЉ×1.5%ЃЌЗжФИЮЊЪВУДЪЧ1.5%ЖјВЛЪЧ5%ЃПЁБ

вђЮЊАДееЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЁЖЙњМвЫАЮёзмОжЙигкУїШЗЖўЪжГЕОЯњЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉЕквЛЬѕЕквЛЯюЙцЖЈЃЌФЩЫАШЫМѕАД0.5%еїЪеТЪеїЪедіжЕЫАЃЌВЂАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖюЃНКЌЫАЯњЪлЖю/ЃЈ1+0.5%ЃЉЃЌБОЙЋИцЗЂВМКѓЃЈ2020Фъ4дТ23Ше)ГіЬЈаТЕФдіжЕЫАеїЪеТЪБфЖЏеўВпЃЌБШееЩЯЪіЙЋЪНдРэМЦЫуЯњЪлЖюЁЃ

ЙњМвЫАЮёзмОждкНтЖСжавВНјааЙ§УїШЗЃК

1.МѕЫАНЕЗбеўВпМДЮЪМДД№РДСЫЃЁ22ЮЪЯъНтзЁЗПзтСоЫАЪегХЛнеўВп

2.ЙњМвЫАЮёзмОжЃКвЛЭМЖСЖЎзЁЗПзтСоаТЙцМАЯрЙигХЛнеўВп

3.ЮвдкЁЖжаЙњЫАЮёЁЗ2021ФъЕк11ЦкЗЂБэЕФНтЖСЁЖЙигкЭъЩЦзЁЗПзтСогаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈОЙ§змОжЛѕРЭЫОЩѓКЫЃЉ