近期,税务机关提醒我“重复享受了每月5000元的个人所得税减除费用税前扣除”,我应当怎么做呢?

居民小王

申税小微

取得两处及以上综合所得的纳税人仅可选择在某一个扣缴义务人处扣除每月5000元的减除费用。若您收到税务机关提示,请尽快核实情况,需仅指定一个扣缴义务人为您扣除减除费用,并联系其他扣缴义务人在扣缴工资薪金时不再扣除减除费用。

个人操作如下:

打开个人所得税App,点击【个人中心】—【任职受雇信息】,选择一个公司主体作为扣除方,并联系其他扣缴义务人在自然人电子税务局扣缴端修改设置。

其他不作为扣除方的扣缴义务人

操作如下:

情况一:如果扣缴义务人是正常任职单位

01

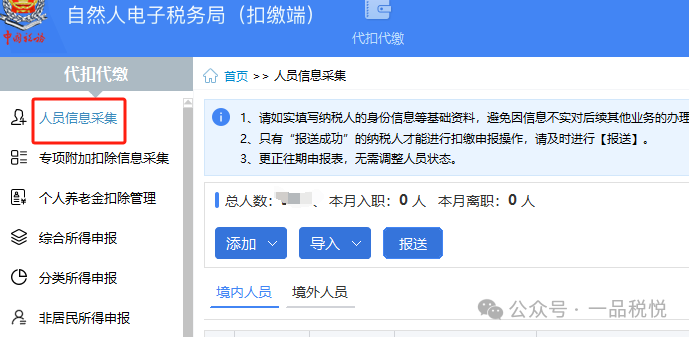

进入自然人电子税务局扣缴端,点击【人员信息采集】,选择要修改的人员,点击进入“正常人员修改”界面。

02

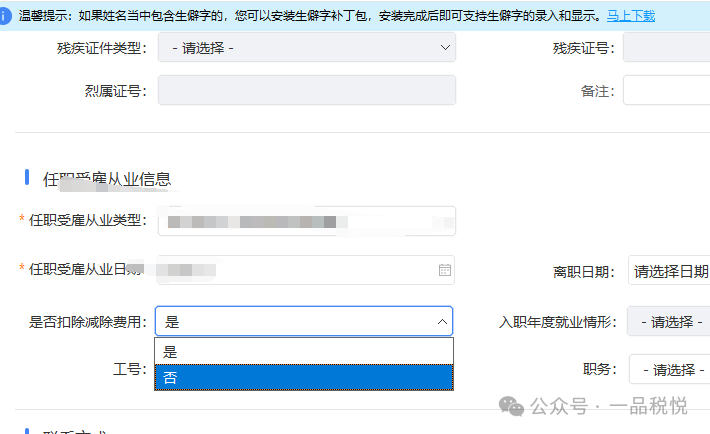

在“正常人员修改”界面中找到【任职信息】,在“是否扣除减除费用”栏目选择【否】。

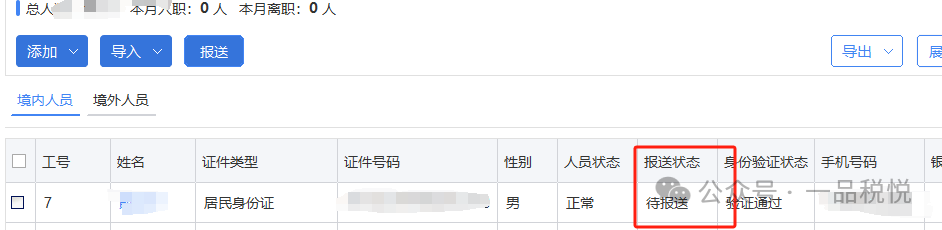

03

进入人员管理“待报送”界面,选中刚才修改的人员,点击【报送】。系统会显示“报送中”,报送完成后,操作完成。

情况二:如果扣缴义务人是已离职单位

如果原扣缴义务人未将离职人员状态改为“非正常”并继续“零申报”时,也会收到该提示。

01

进入自然人电子税务局扣缴端,点击【人员信息采集】,选择要修改的人员,点击进入“正常人员修改”界面。

02

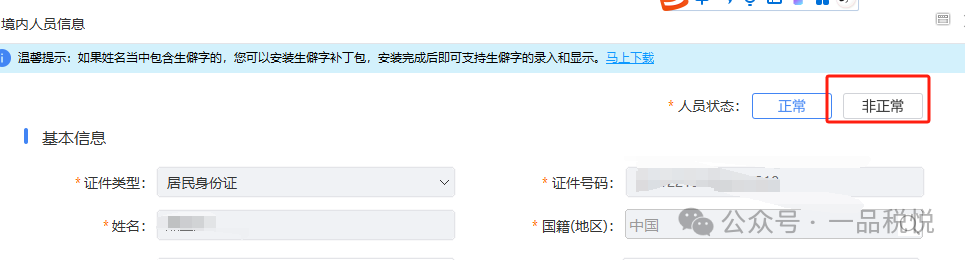

选择需要离职的人员,点击【操作】,并将“人员状态”更改为【非正常】。

03

在弹框中选择好离职日期,点击【确定】,在“非正常”页面看到离职人员,即为操作成功。

注意:必须通过“更改为非正常”的操作修改状态,直接在人员详情中填写“离职日期”无效。