一、政策文件

河南省财政厅 河南省人力资源和社会保障厅 河南省会计专业技术资格考试领导小组办公室《关于2025年度全国会计专业技术资格考试(河南考区)考务日程安排及有关事项的通知》https://czt.henan.gov.cn/2024/12-27/3105139.html

财政部会计财务评价中心《关于2025年度全国会计专业技术中级资格考试报名相关事项的通知》(会评〔2025〕12号)http://kzp.mof.gov.cn/content.jsp?infoid=1884&class_id=01_01&child_class_id=

财政部、人力资源社会保障部、教育部《关于做好会计专业学位与会计专业技术资格衔接有关工作的通知》(财会〔2024〕7号)http://kjs.mof.gov.cn/zhengcefabu/202405/t20240520_3935205.htm

二、报名(申请科目免试)网址

全国会计人员统一服务管理平台:https://ausm.mof.gov.cn/index/

三、属地化报名

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门、台湾居民和外籍人员,按照就近方便原则于考试报名期间携带相关材料原件及复印件至所在地会计资格考试管理机构进行现场审核报名,逾期不予受理。在中国境内有工作单位的,在其工作单位所在地报名;为境内学校在校学生的,在其学籍所在地报名;其他人员在其境内居住地报名。所有报名参加考试人员,均在报名所在地参加考试。

四、报名时间

报名时间:2025年6月17日至7月2日12:00。

审核时间:2025年6月17日至7月2日16:00。

缴费时间:2025年6月17日8:00至7月2日18:00。

准考证打印时间:2025年8月30日至9月5日。

五、信息采集和资格审核

报名参加中级会计资格考试的人员,须在报名前进行信息采集或者更新,信息采集审核通过后,在全国会计人员统一管理服务平台“会计专业技术资格考试”模块进行报名。为加快办理报名审核,确保按时顺利完成考试报名,请尽早完成信息采集或更新。

六、收费标准

中级会计资格考试考务费每科40元。考生慎重报考,缴费一旦成功后,不能修改原报名信息,不能退费。

七、免试申请

(一)免试条件

获得国务院教育行政部门认可的境内会计硕士专业学位、会计博士专业学位的人员,报考中级会计资格考试可免试《财务管理》科目。

申请免试者应严格按照全国会计人员统一服务管理平台要求填写相应信息、提交相关佐证材料,经审核确认后,可以免试,后续年度无需重复申请。2024年度已通过线下提交免试申请的人员,请在规定时间内查询并核对相关信息,如无信息错漏且审核通过,则无需再次申请。

(二)申请时间

申请科目免试时间截止到6月25日。逾期未申请的,本年度不再办理免试。

(三)所需材料

1.学位证书电子版。

2.学信网出具的中国高等教育学位在线验证报告

八、有关要求

(一)我省每年会计资格考试报名人数多,为避免报考人员扎堆,请拟参加中级会计资格考试的考生尽早登录全国统一平台完成信息采集或更新。

(二)考生应按照要求认真填写相关信息,并对信息的准确性和材料的真实性负责。因材料上传错误、信息填报差错、提供虚假材料等,造成不能报名或发证等后果,由考生本人负责。

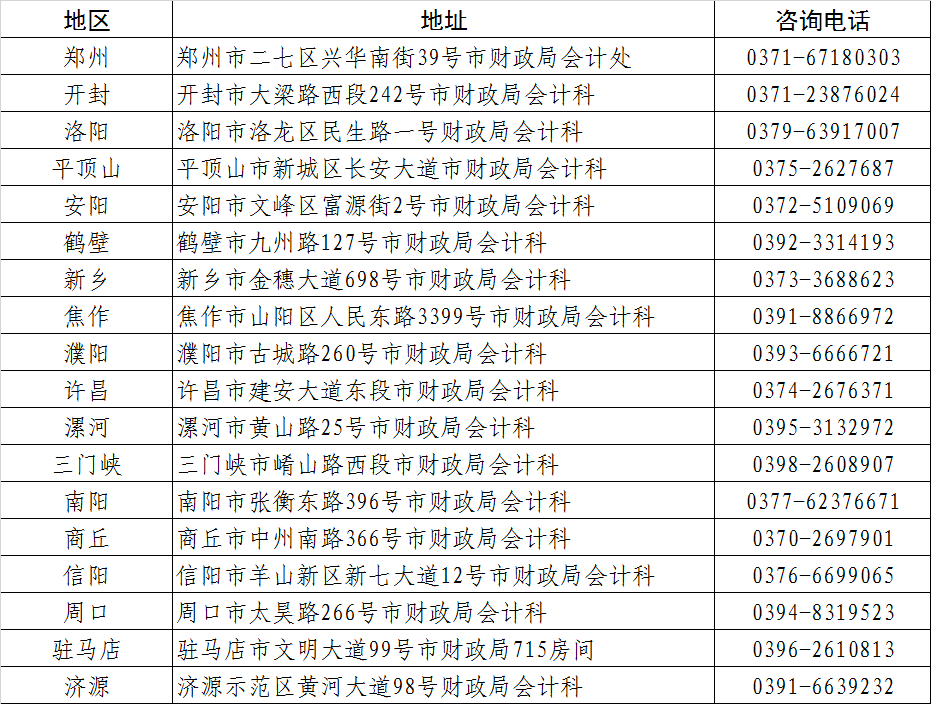

九、咨询渠道