大家一定要重视社保缴费工资的申报,税务局已经发通知了,用人单位未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,须承担相关责任,并依据《中华人民共和国社会保险法》有关规定缴纳滞纳金!

2025年社保缴费工资申报开始了!

赶快做!否则有处罚!

一、上海市:2025社保年度缴费工资申报已于2025年5月1日正式启动

文中明确:

1、申报时间:

2025年5月1日——2025年6月25日。

注意:用人单位为职工申报的缴费工资用于确定下一社保年度的缴费基数,每年仅需申报一次,一般不产生变动。

2、申报范围:

凡存在有效参保职工的用人单位(含以单位方式参保的个体工商户)

3、申报内容:

? 年度缴费工资申报期内,用人单位向税务部门申报职工上一自然年度(本次为2024年1月1日-12月31日)月平均工资。

? 对上一年度工作不满一年的职工,按照工资总额除以实际工作月数计算。

? 对于当年新招录职工以起薪当月全月工资收入进行申报。

4、操作渠道:

社保费管理客户端(用人单位)—缴费工资申报—年度缴费工资申报;

上海市电子税务局—我要办税—社保业务—申报缴费—单位社保费年度缴费工资申报。

二、湖北省:5月1日起开始申报2025年度社会保险费缴费工资

《通知》中明确:

1、申报时间:

2025年5月1日至2025年6月25日。

2、申报人员范围及所属期:

申报人员范围:参加湖北省企业职工基本养老保险、工伤保险、失业保险和基本医疗保险等险种的用人单位;

申报所属期:2025年7月1日至2026年6月30日。

3、申报口径:

? 在职职工,以其2024年1月至2024年12月的月平均工资申报2025年度的缴费工资。

? 无2024年月平均工资的,以2025年月平均工资申报2025年度的缴费工资。

? 无2025年月平均工资的,以申报当月的工资申报2025年度的缴费工资。

? 退休后需要缴纳医疗保险的人员,其缴费工资申报仍按参保地相关政策规定执行。

4、申报渠道:

线上:用人单位可使用社保费管理客户端中的“缴费工资申报”—“年度缴费工资申报”功能,进行相关数据在线录入、批量下载和导入、修改,完成缴费工资申报工作。也可以登录电子税务局通过“地方特色”—“社保费申报”—“年度缴费工资申报”模块进行年度缴费工资申报。

线下:提供职工签字确认、单位签章的《单位社保费年度缴费工资申报表》(附件1)、《单位社保费年度缴费工资申报诚信承诺书》(附件2)和《社保费缴费工资导入模板》(附件3)Excel电子文档,前往主管税务机关办税服务厅窗口办理。

三、河南省:5月1日起开展2025缴费年度社会保险费缴费工资申报

《通知》中明确:

1、申报时间:

2025年5月1日至2025年6月25日。

2、申报人员范围及所属期

申报人员范围:

参加企业职工基本养老保险、机关事业单位基本养老保险、工伤保险、失业保险和基本医疗保险等险种且正常缴费的参保职工;

参加我省企业职工基本养老保险和基本医疗保险等险种且正常缴费的灵活就业人员。

申报所属期:2025年7月1日至2026年6月30日。

3、申报口径:

用人单位按照缴费工资构成的有关规定,准确计算在职职工2024年度的月平均工资,作为申报2025缴费年度社保费缴费工资的依据(保留到整数)。2025年新入职人员,以起薪月工资作为2025缴费年度的社保费缴费工资。

税务机关以2023年度全省全口径城镇单位就业人员月平均工资为基础,按照有关政策规定,核定2025缴费年度职工个人缴费基数。2024年度全省全口径城镇单位就业人员平均工资正式公布后,根据相关规定再进行差额结算,多退少补。

另外还有山东、新疆等多地都已经开始申报社保工资基数,小编不在此一一列举,大家及时关注当地税务部门的信息,不要漏报!如果不按时完成,会有处罚和滞纳金!

2025年度社保基数开始申报

哪些工资收入应该计入社保缴费基数?

社会保险(五险)的缴费基数是根据职工上一年度的月平均工资收入确定的。根据国家统计局《关于工资总额组成的规定》,以下工资组成部分应计入社保基数:

一、应计入社保基数的工资项目

基本工资:固定工资、岗位工资、职务工资等。

绩效工资与奖金:绩效工资、年终奖、季度奖、提成、全勤奖等(需分摊到各月计算)。

津贴和补贴:交通补贴、通讯补贴、住房补贴、高温津贴、夜班津贴等(固定发放部分)。

加班工资:法定节假日、休息日、延时加班的工资。

其他货币性收入:股权激励(行权所得)、课时费、稿费等与劳动相关的收入。

二、不计入社保基数的项目

非工资性福利:餐补(如直接提供餐饮)、差旅补贴(实报实销部分)、节日实物福利等。

一次性补偿:离职补偿金、工伤赔偿、生育津贴等。

特殊补贴:独生子女补贴、国家规定的特殊岗位津贴(如援疆援藏补贴)。

非货币性收入:社保公积金单位缴纳部分、商业保险等。

税局下达通知书

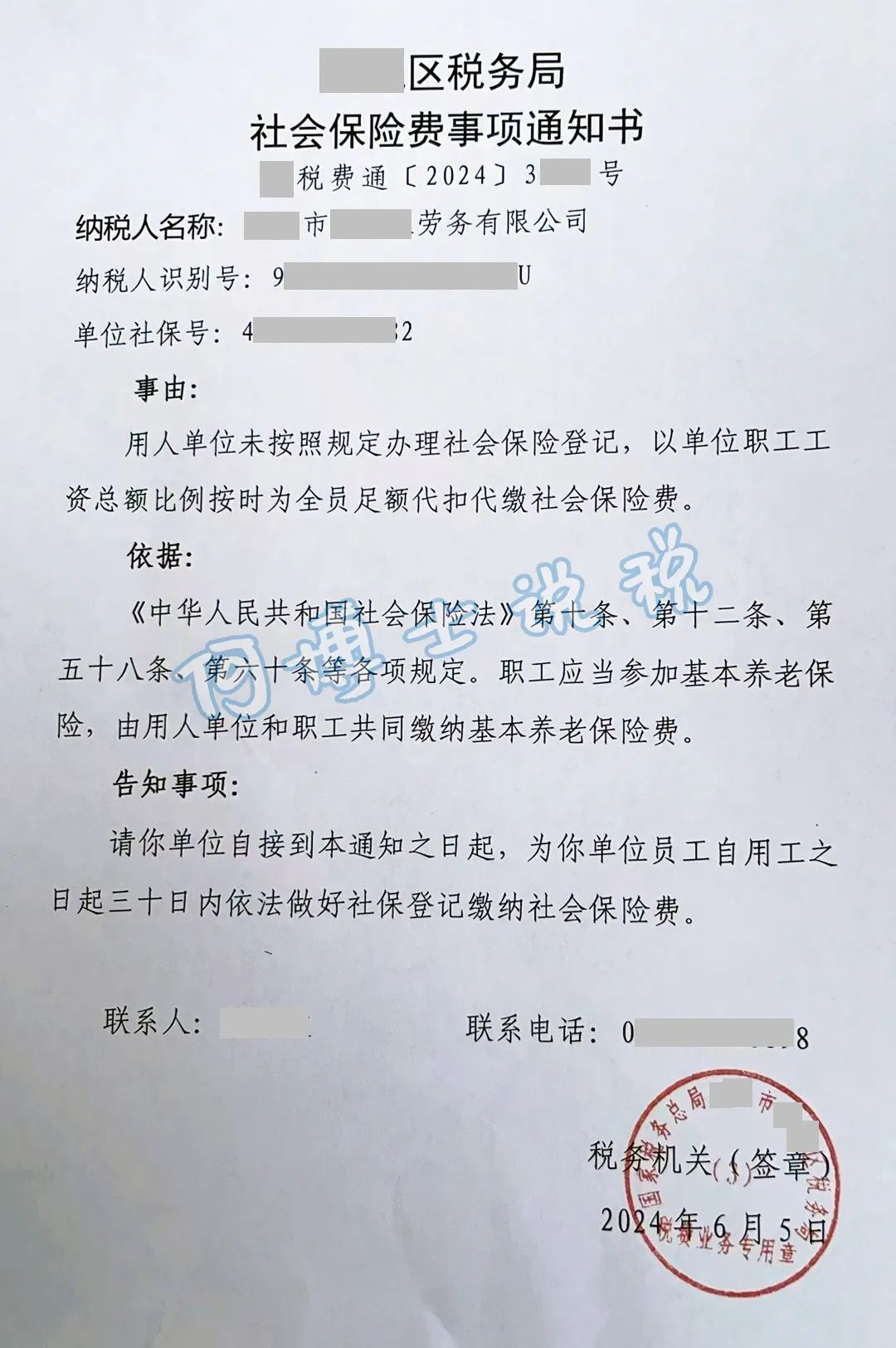

要求企业按照工资总额缴纳社保

最近,某公司收到一份由税务局下发的《社会保险费事项通知书》:

事由:用人单位未按照规定办理社会保险登记,以单位职工工资总额比例按时为全员代扣代缴社会保险费。

告知事项:请你单位接到本通知之日起,为你单位员工自用工之日起三十日内依法做好社保登记缴纳社会保险费。

在日常工作中,很多公司为了节省人力成本都会选择按照最低工资给员工缴纳社保。

其实严格意义上来说,不是按照最低工资给员工缴纳社保,而是按照社保最低基数缴纳。(注意:最低工资≠社保最低基数)

这种做法通常来说是不合规的,除非员工的实际工资真的低于最低社保基数。

单位可以按最低工资缴纳社保吗?

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定:

职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

同时,该文件也对缴费基数设置了天花板和木地板,具体来说:

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低缴费基数缴纳社保;

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

注意:最低工资标准仅是法律规定的社保缴费最低限额,不是缴费基数,按这个标准缴纳社保是不合法的。

而且根据各省市的规定有所不同,部分省市也要求如果公司按照最低缴费基数给员工缴纳社保,员工离职后是需要支付经济补偿的。

一、深圳市

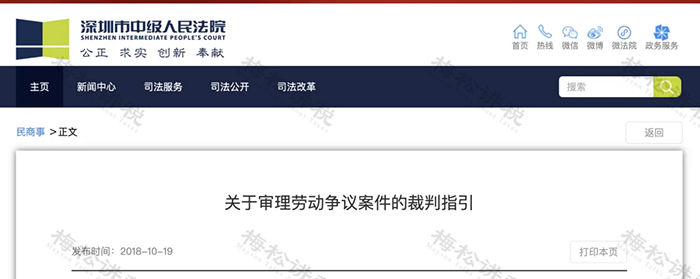

该指引中明确表示:

用人单位未依法为劳动者缴纳社会保险费的,劳动者应当依法要求用人单位缴纳,用人单位在劳动者要求之日起一个月内未按规定缴纳的,劳动者有权提出解除劳动合同,用人单位应支付经济补偿,但经济补偿的支付年限应从2008年1月1日起计算。

二、天津市

天津市高级人民法院关于印发《天津法院劳动争议案件审理指南》的通知明确表示:

劳动者以用人单位未建立社会保险关系、无正当理由停缴社会保险费,或者社会保险费缴费基数不符合法律规定为由解除劳动合同,并请求用人单位支付经济补偿金,用人单位对此有过错的,属于《中华人民共和国劳动合同法》第三十八条第一款第三项规定的情形,应予支持。

企业都按照最低基数缴纳社保

后期需要补缴吗?

看看福建税务局的回复:

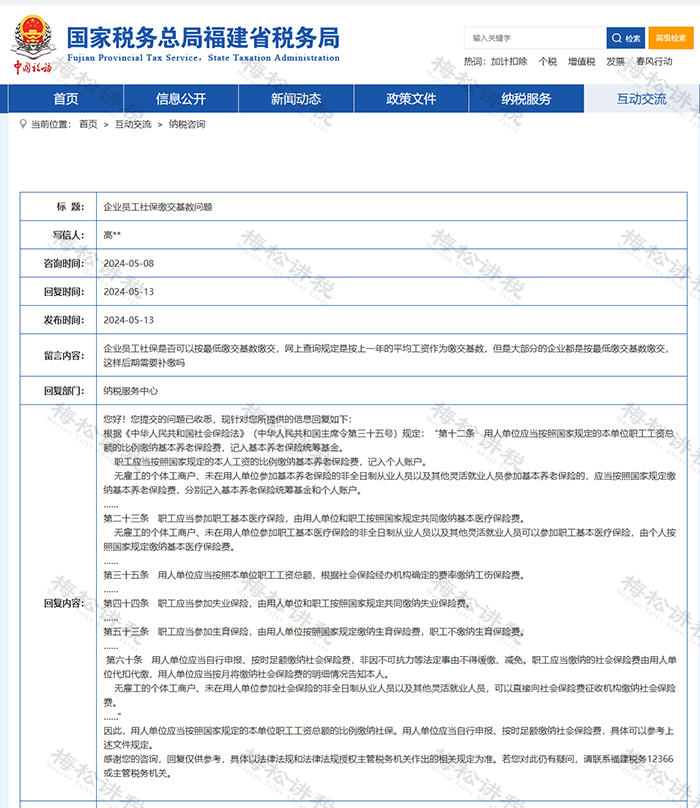

留言内容:

企业员工社保是否可以按最低缴交基数缴交,网上查询规定是按上一年的平均工资作为缴交基数,但是大部分的企业都是按最低缴交基数缴交,这样后期需要补缴吗?

回复内容:

根据《中华人民共和国社会保险法》(中华人民共和国主席令第三十五号)规定:“第十二条 用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。

职工应当按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员参加基本养老保险的,应当按照国家规定缴纳基本养老保险费,分别记入基本养老保险统筹基金和个人账户。

……

第二十三条 职工应当参加职工基本医疗保险,由用人单位和职工按照国家规定共同缴纳基本医疗保险费。

无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。

……

第三十五条 用人单位应当按照本单位职工工资总额,根据社会保险经办机构确定的费率缴纳工伤保险费。

……

第四十四条 职工应当参加失业保险,由用人单位和职工按照国家规定共同缴纳失业保险费。

……

第五十三条 职工应当参加生育保险,由用人单位按照国家规定缴纳生育保险费,职工不缴纳生育保险费。

……

第六十条 用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。职工应当缴纳的社会保险费由用人单位代扣代缴,用人单位应当按月将缴纳社会保险费的明细情况告知本人。

无雇工的个体工商户、未在用人单位参加社会保险的非全日制从业人员以及其他灵活就业人员,可以直接向社会保险费征收机构缴纳社会保险费。

……”

因此,用人单位应当按照国家规定的本单位职工工资总额的比例缴纳社保。用人单位应当自行申报、按时足额缴纳社会保险费,具体可以参考上述文件规定。