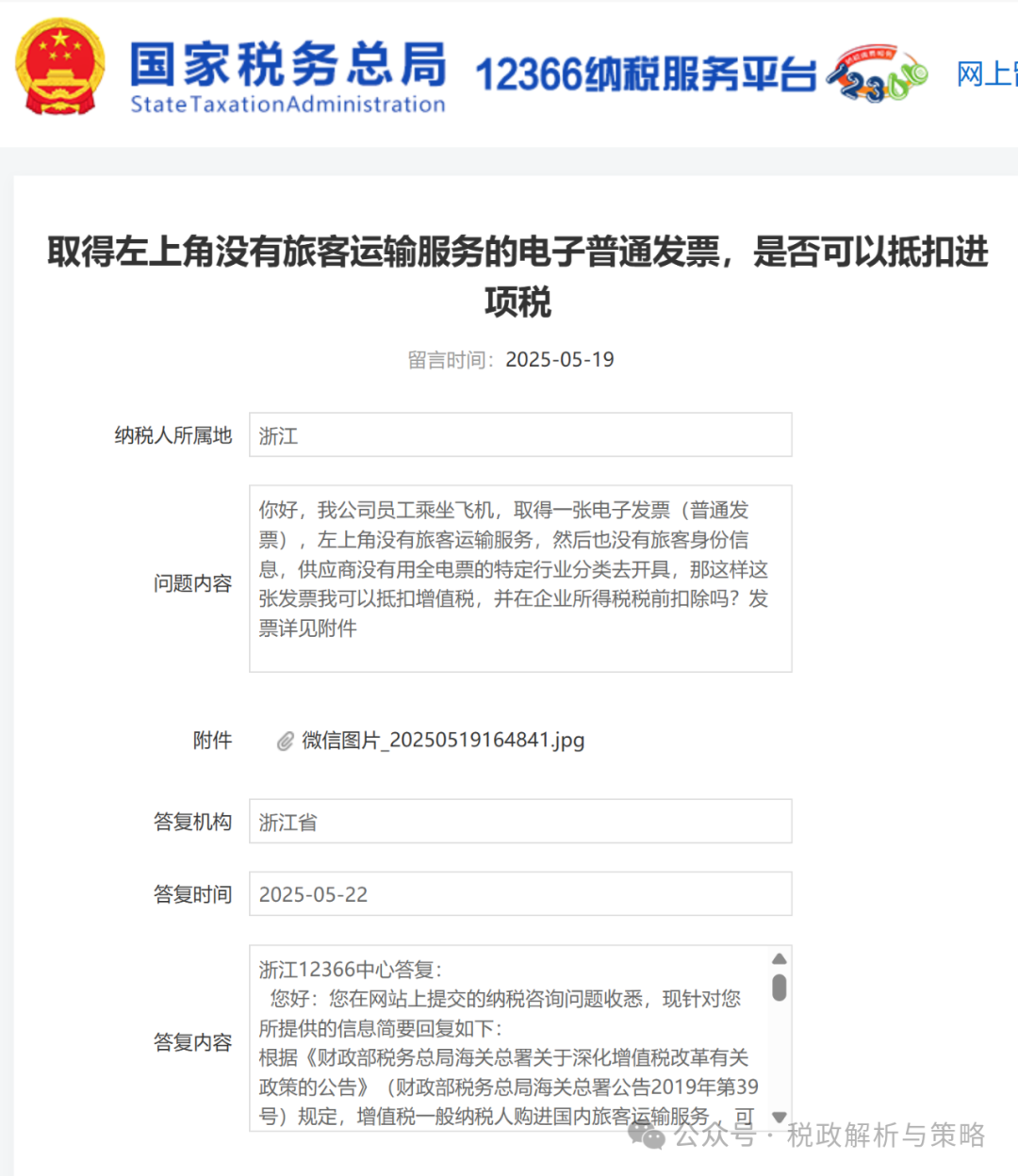

https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=3a43a4f8ae614893bfc689bb5f59e89f

取得左上角没有旅客运输服务的电子普通发票,是否可以抵扣进项税

留言时间:2025-05-19

纳税人所属地

浙江

问题内容

你好,我公司员工乘坐飞机,取得一张电子发票(普通发票),左上角没有旅客运输服务,然后也没有旅客身份信息,供应商没有用全电票的特定行业分类去开具,那这样这张发票我可以抵扣增值税,并在企业所得税税前扣除吗?发票详见附件

附件

微信图片_20250519164841.jpg

答复机构

浙江省

答复时间

2025-05-22

答复内容

浙江12366中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,增值税一般纳税人购进国内旅客运输服务 ,可以作为进项税额抵扣的凭证有:增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)、增值税电子普通发票、注明旅客身份信息的航空电子客票行程单、铁路车票以及公路、水路等其他客票。

根据《中华人民共和国企业所得税法》规定:

第八条企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定:

第二条 本办法所称税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。

第四条 税前扣除凭证在管理中遵循真实性、合法性、关联性原则。真实性是指税前扣除凭证反映的经济业务真实,且支出已经实际发生;合法性是指税前扣除凭证的形式、来源符合国家法律、法规等相关规定;关联性是指税前扣除凭证与其反映的支出相关联且有证明力。

上述回复仅供参考,欢迎拨打0571-12366。

税政解析与策略:

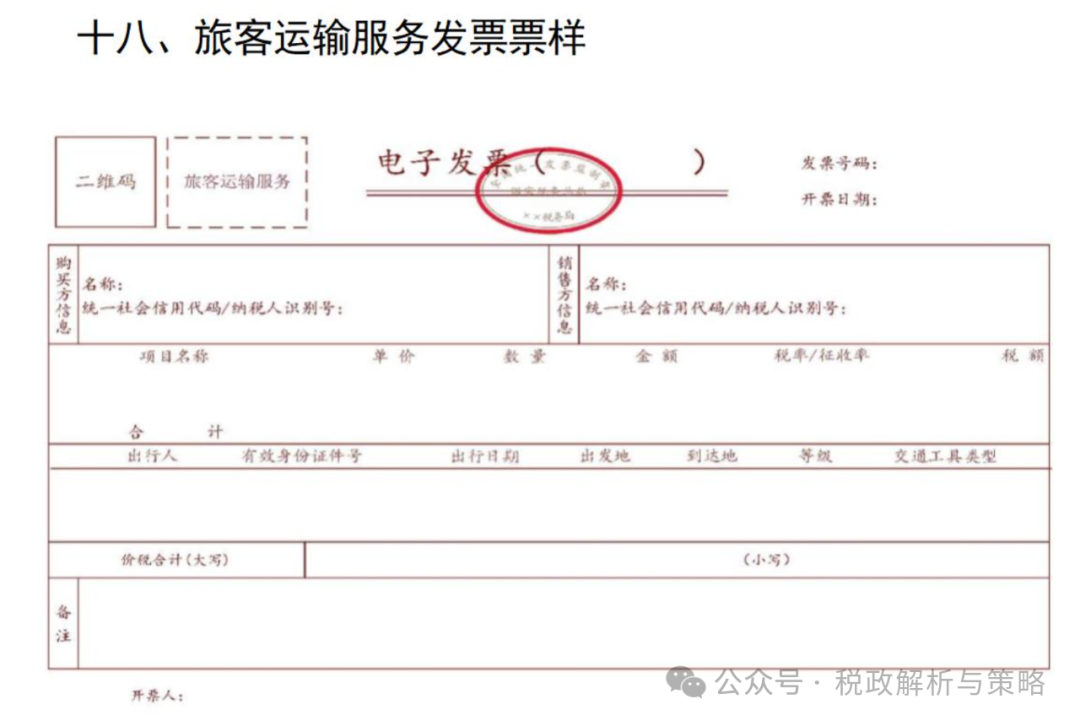

《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)

二、数电发票为单一联次,以数字化形态存在,类别包括电子发票(增值税专用发票)、电子发票(普通发票)、电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)、电子发票(机动车销售统一发票)、电子发票(二手车销售统一发票)等。数电发票可以根据特定业务标签生成建筑服务、成品油、报废产品收购等特定业务发票。(样式见附件1)