案例:关于房产税的纳税义务发生时间,下列说法正确的是( )。

A.购置新建商品房,自登记机关签发房屋权属证书之次月起计征房产税

B.出租、出借房产,自交付出租、出借房产的当月起计征房产税

C.委托施工企业建设的房屋,自交付使用之次月起征收房产税

D.购置存量房,自登记机关签发房屋权属证书之次月起计征房产税

参考答案:D

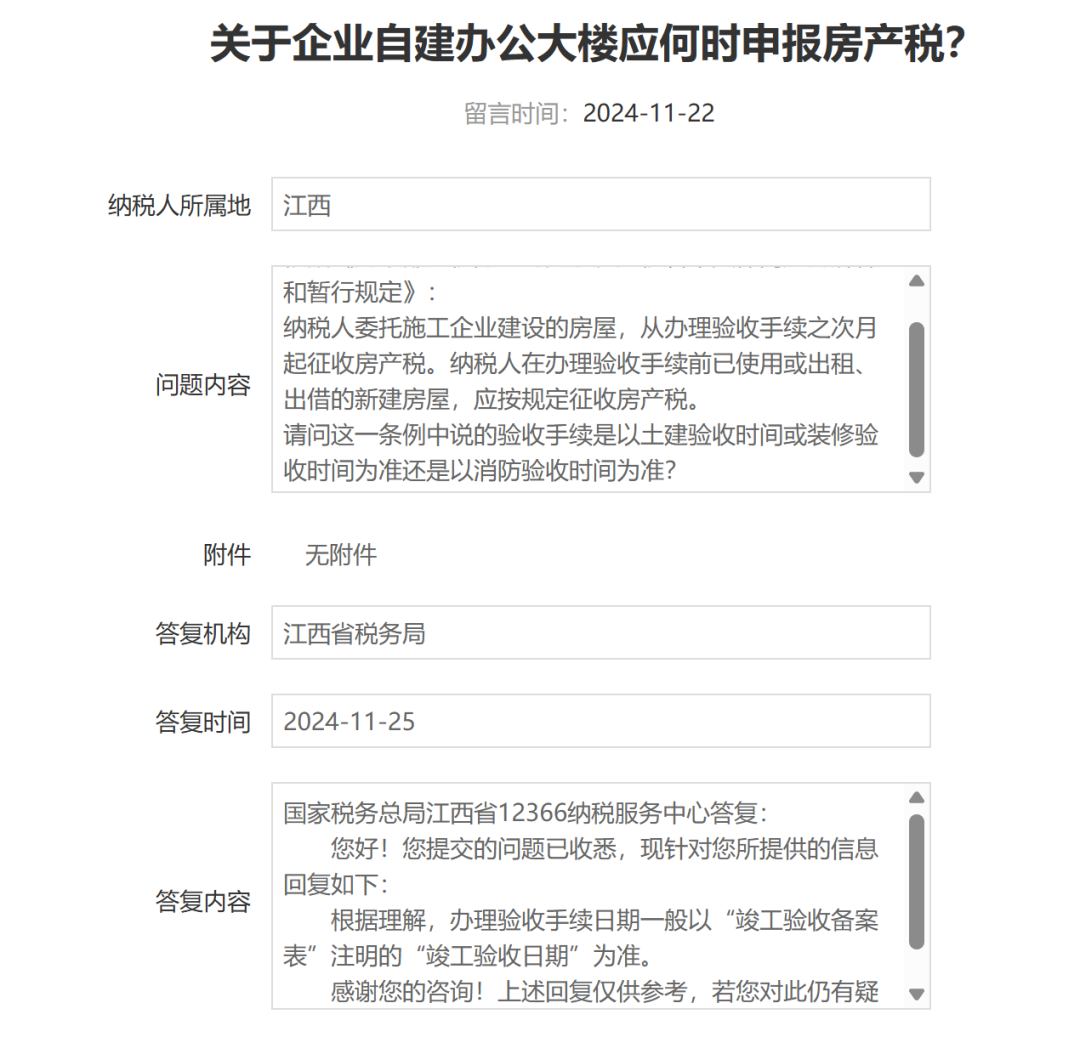

答案解析:根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89 号)第二条规定,关于确定房产税、城镇土地使用税纳税义务发生时间问题。(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。(二)购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税。(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。根据《财政部税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字〔1986〕8 号)第十九规定,纳税人委托施工企业建设的房屋,从办理验收手续之次月起征收房产税。

二、房产税的 “硬约束”:不能靠拖延验收来避税

-

提前使用优先规则(最关键)《(1986) 财税地字第 8 号》第十九条明确:

纳税人在办理验收手续前已使用或出租、出借的新建房屋,应按规定征收房产税。只要实际使用 / 出租 / 出借(哪怕只是部分使用、试生产、办公),就按实际使用次月起算,不再等验收完成。实务中,税务机关会通过水电费、入驻通知、租赁合同、生产记录等证据判定 “实际使用”,拖延验收不影响纳税义务。

-

无正当理由长期不验收的风险若工程已完工、具备使用条件,却无合理理由长期不组织验收(比如拖半年以上),税务机关可能:

-

按工程完工 / 具备使用条件的次月核定起算时间; -

结合行业惯例、工程进度、现场使用证据,直接认定 “视同已验收”,补征税款 + 滞纳金。

三、实务口径与操作建议

|

|

|

|

|---|---|---|

|

|

验收合格(报告日期)次月 |

|

|

|

实际使用 / 出租次月 |

|

|

|

仍按验收合格次月 |

|

|

|

|

|