交际应酬消费并非一定不得抵扣

彭怀文

《增值税法实施条例》第二十条规定:“纳税人的交际应酬消费属于增值税法所称个人消费。”

要准确理解上述规定,需要搞清楚交际应酬、交际应酬消费和交际应酬费的含义与区分,实务中一些人将三个词语混淆甚至等同,最终导致税务处理的错误。

一、从汉语语法角度分析

1.交际应酬(动词/动宾短语)

语法属性:由两个并列动词构成,表示一种行为或活动,核心是“人与人之间的交往互动”。

语义特征:强调动作本身,如商务宴请、礼品赠送等社交行为,不直接指向具体财物消耗。

2.交际应酬消费(名词性短语)

语法属性:“交际应酬”修饰“消费”,整体作为名词使用,指代因交际应酬产生的财物消耗行为。

语义特征:侧重消费行为的结果,即资源的实际耗费(如餐饮、住宿等),符合《增值税法实施条例》中“个人消费”的定义。

3.交际应酬费(名词)

语法属性:以“费”结尾,明确指向会计科目中的费用类别,属于企业成本支出的具体表现形式。

语义特征:特指企业在经营活动中为维护客户关系等产生的费用支出,需通过会计科目归集和核算。

二、从会计与增值税术语角度区分

1.交际应酬(行为层面)

会计视角:属于企业的经营管理活动,可能涉及多种费用类型(如车船交通费、餐饮招待费、礼品费用、住宿费等)。

增值税视角:若活动中发生货物或服务的消费,需判断是否属于“个人消费”范畴。例如,宴请客户的现场消费的烟酒、境内旅客运输费等属于交际应酬消费,其进项税额不得抵扣。

2.交际应酬消费(税务定性)

会计视角:对应具体的消费行为,需按实际用途计入相应费用科目。

增值税视角:根据《增值税法实施条例》第二十条,明确归类为“个人消费”,然后根据货物来源是自产、委托加工还是外购,来判断是视同应税交易还是进项税额不得抵扣。

3.交际应酬费(会计明细科目)

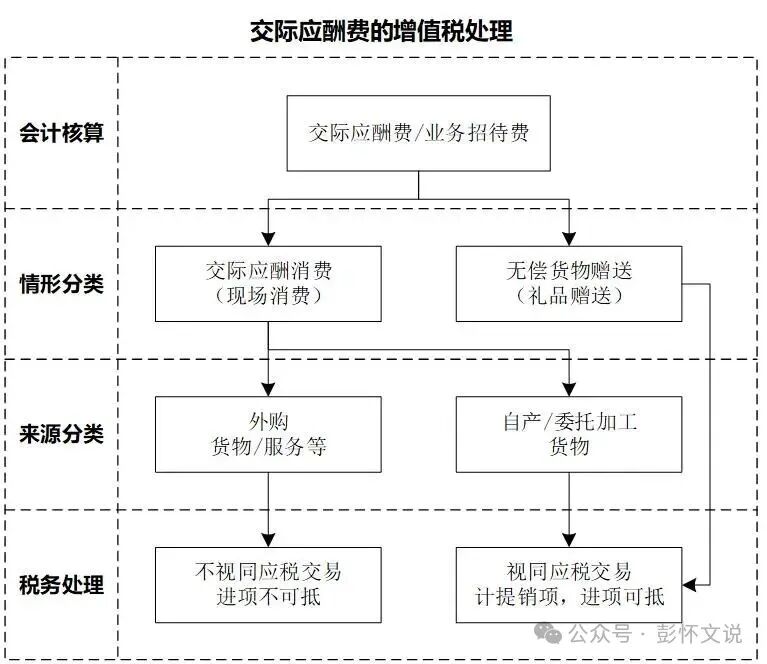

会计视角:属于费用科目的明细科目,构成利润表中的期间费用,需按会计准则进行明细核算。但是,实务中很多企业通常以“业务招待费”来代替“交际应酬费”。会计核算时,该费用包括但不限于交际应酬消费、无偿的礼品赠送等。

增值税视角:若费用对应的消费行为属于交际应酬消费(如外购烟酒现场消费),则其进项税额不可抵扣,已抵扣的进项税额需转出;但若该费用用于《增值税法》规定视同应税交易项目,如自产的白酒用于宴请客人现场消费、外购月饼用于赠送客户等,需视同应税交易计提销项税额,进项税额可抵扣。

三、交际薪酬消费不能直接等同于不得抵扣进项

《增值税法实施条例》第一条明确其立法依据为《增值税法》,条例第二十条是对 “个人消费” 的权威解释,对《增值税法》第五条、第二十二条等条款具有普遍约束力。

《增值税法》第五条第(一)项规定 “用于集体福利或者个人消费” 的自产或委托加工货物,需要视同应税交易。比如,企业自产的名酒、饮料等用于宴请客人的现场消费,属于典型的交际薪酬消费,同时因为是自产的理论上是存在增值的,所以必须按照视同应税交易处理。但是,如果宴请客人现场消费的白酒等,是企业外购的,虽然也是交际薪酬消费,却不属于《增值税法》第五条规定的情形,不需要视同销售,而是需要按照《增值税法》第二十二条规定处理(不得抵扣进项)。

因此,交际薪酬消费不能直接等同于不得抵扣进项,需要结合货物来源和具体情形等分析后才能决定,可能是不得抵扣进项税额,也可能是视同应税交易。具体详见下图的分析: