企业所得税

税前扣除凭证处理方法!

按照政策规定,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。关于企业所得税税前扣除凭证,以下几个问题或许可以帮助到你!

01

只有发票可以作为扣除依据吗?

不是的~

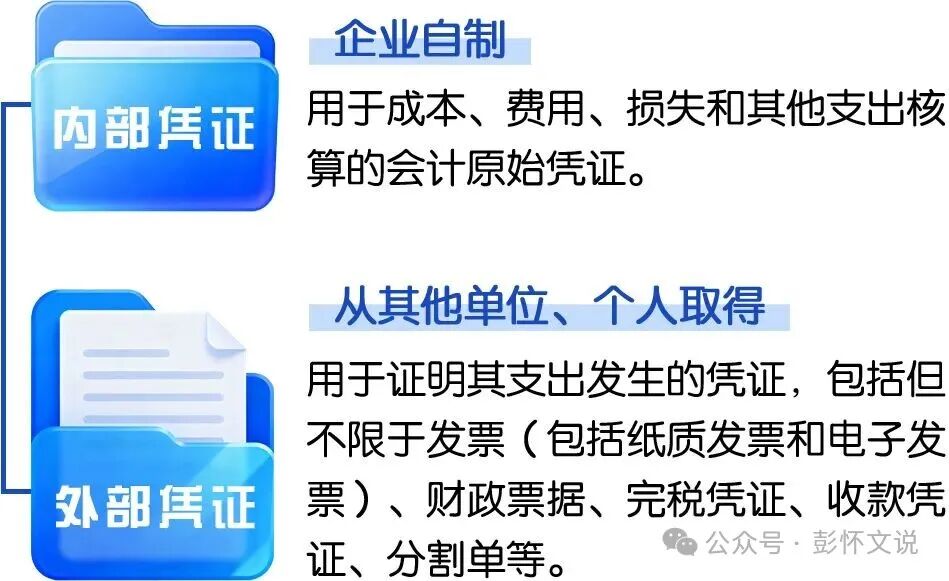

税前扣除凭证按照来源分为内部凭证和外部凭证,两者均可以作为税前扣除的依据。内部凭证部是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

02

如果在2025年暂估了成本,但未在12月31日前取得发票就要在汇缴时调增吗?

不是的~

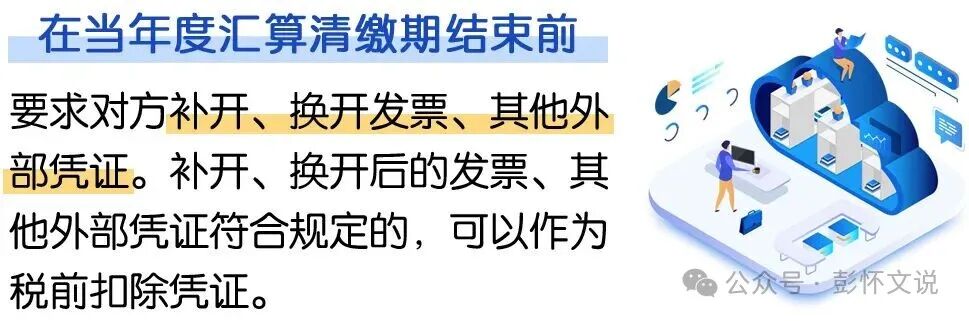

企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。也就是在2026年5月31日前取得的凭证均可以在25年扣除。企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

03

以前年度的支出因未取得扣除凭证而没有进行税前扣除,在今年取得了符合条件的凭证,能否在今年进行税前扣除?

除《企业所得税税前扣除凭证管理办法》第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照《企业所得税税前扣除凭证管理办法》第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。