新规变革:出租房屋水电费的税务变脸风险

2026年,随着增值税法的正式实施,出租房屋水电费的税务处理迎来了一场潜在的税务风险。在此之前,很多出租方(房东)在收取水电费后,常常采用分割单的方式进行费用分摊,简单来说,就是出租方收到水电费发票后,根据承租方的使用情况,开具分割单给承租方,承租方凭分割单入账,出租方也仅就租金部分确认收入并申报增值税,水电费收支则以代收代付处理。对于出租方采用分割单收取水电费等的,税务局默认为是代收代付,只要出租方不多抵扣进项税额,一般不会追究企业没有按规定申报增值税。

然而,新的增值税法实施后,情况发生了变化。出租房屋收取的水电费等,构成了增值税法规定的应税交易。这意味着,以往按照分割单处理,不确认收入并申报增值税的做法,已经不再符合规定,很容易产生税务风险。

分割单的规定,出现在《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)中,解决的是企业所得税税前扣除凭证的问题,并没有涉及到增值税的问题。

《增值税法实施条例》第十五条规定:“增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:(一)政府性基金或者行政事业性收费;(二)受托加工应征消费税的消费品所产生的消费税;(三)车辆购置税、车船税;(四)以委托方名义开具发票代委托方收取的款项。”很显然,采用分割单收取的水电费等,不能被排除在“全部价款”以外。而且,在增值税方面,并没有专门针对分割单的规定。

不能把企业所得税方面的规定,简单地套用到增值税的计税中。

分割单的前世今生与当前隐患

分割单在以往的税务处理中,就像是一个方便的“小工具”。当企业与其他企业、个人在境内共同接受应纳增值税劳务,或者企业租用办公、生产用房等资产发生水、电等费用时,分割单允许企业之间按照合理的方式分摊费用,相关企业可以凭借分割单作为税前扣除凭证,让费用的分担和账务处理更加便捷。比如,几家公司共同租用一层写字楼,水电费由物业公司统一缴纳并开具一张发票,这时就可以通过分割单来划分各自承担的费用。

然而,2026年增值税法实施后,出租房屋水电费的税务属性虽然没有发生改变,但是分割单的使用置于新的审视之下,不确认增值税销售额并申报纳税,就明显不符合新法的规定。原本被视为或默认的代收代付的水电费,如今成为了应税交易,继续使用分割单而不确认收入申报增值税,就如同在税务的钢丝绳上行走,稍有不慎就会失足坠落。税务局在后续的税务检查中,一旦发现企业存在这种情况,很可能会认定企业少申报了增值税收入,从而要求企业补缴税款。

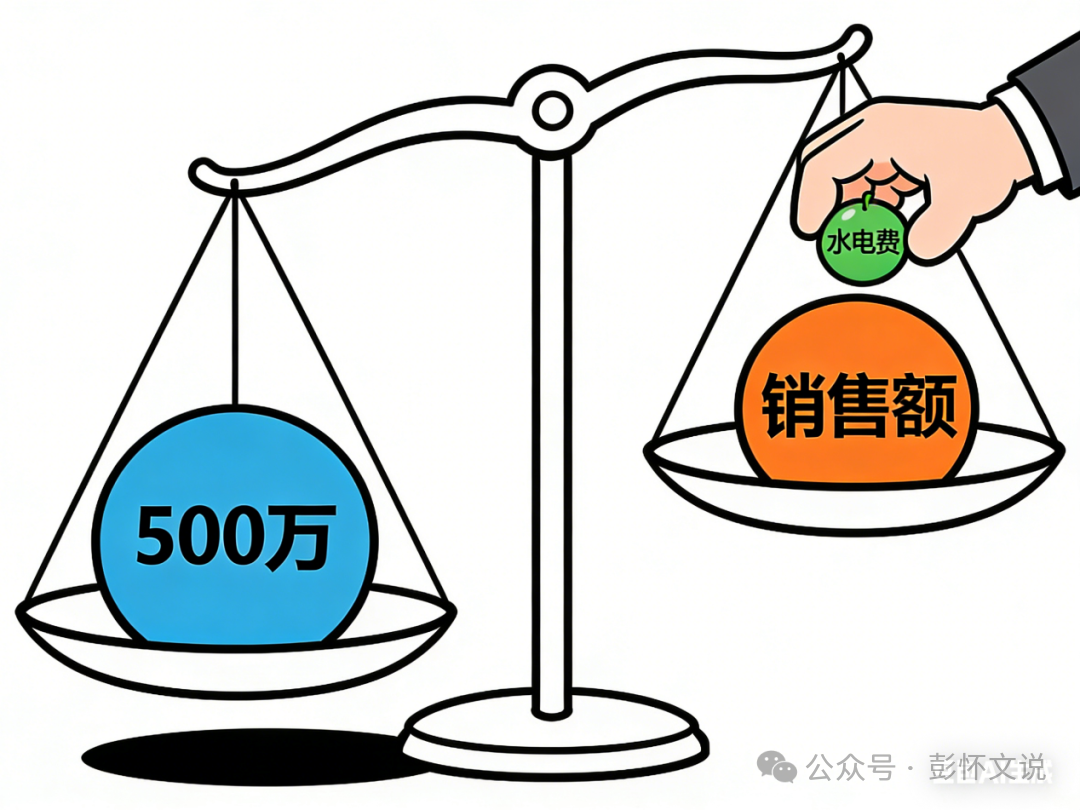

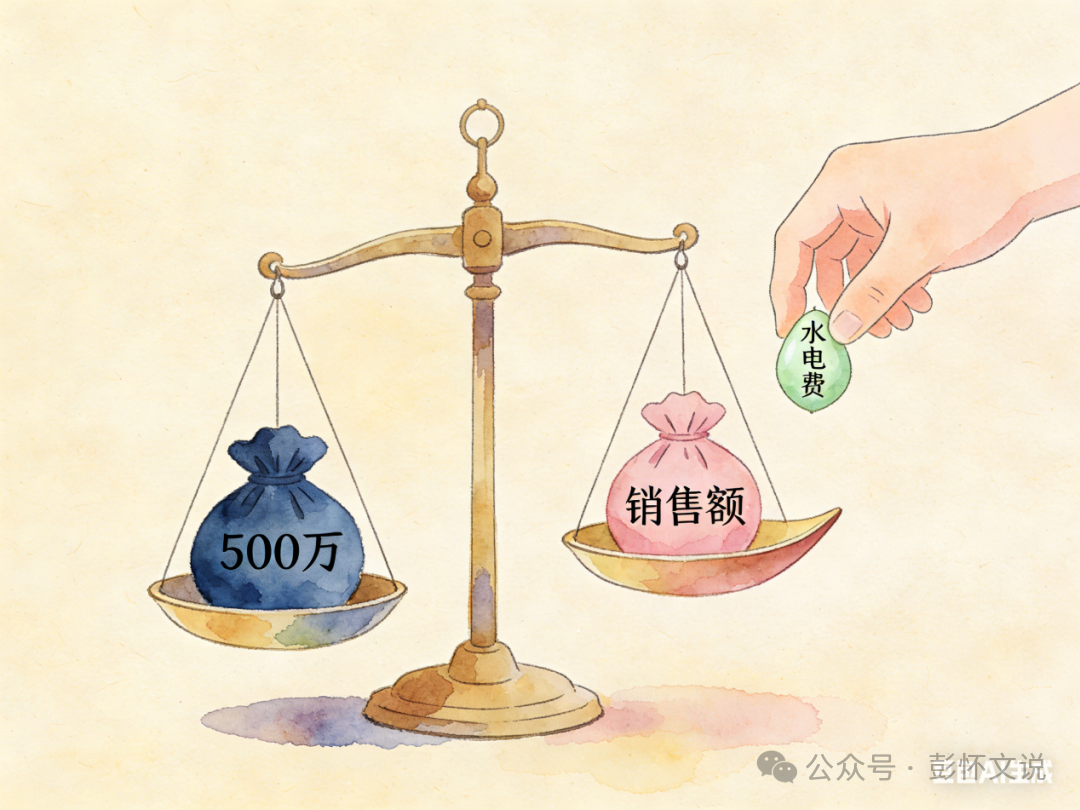

小规模纳税人的“500万元红线”危机与“最后一根稻草”

在增值税方面,小规模纳税人有着一条敏感的“500万元红线”,一旦销售额触及,身份就会发生转变,税务处理也会截然不同。当小规模纳税人的销售临近500万元时,将按照代收代付的水电费调整为销售额将成为“压死骆驼的最后一根稻草”,分割单引发的税务风险更是被无限放大。

一旦事后被税务局认定出租房屋收取的水电费属于销售水电行为,企业面临的将是一系列棘手问题。其中,按照最新的《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(国家税务总局公告2026年第2号)规定,纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,年应征增值税销售额超过规定标准的,就需要追溯按照一般纳税人计税。

要知道,小规模纳税人与一般纳税人的计税方式和税率有着很大差异。小规模纳税人增值税征收率通常为3%(在2027年12月31日前优惠至1%),而一般纳税人销售适用的是税率,不但水电费本身需要按照电费税率13%、自来水税率9%补税,而且经营业务的全部收入也需要按照适用税率(13%、9%或6%等)补税。这一税率的大幅提升,会让企业的增值税税负瞬间增加。

除了税率提高导致的补缴税款外,还有滞纳金这一沉重负担。滞纳金是从滞纳税款之日起,按日加收滞纳税款万分之五。看似比例不大,但随着时间的推移,这笔费用会像滚雪球一样越来越大。

假设企业因分割单问题被查补的增值税税款为10万元,从滞纳税款之日起过了一年时间,那么产生的滞纳金就高达100000×0.0005×365=18250元。对于很多小规模纳税人企业来说,这可不是一笔小数目,足以对企业的资金流造成严重冲击,甚至可能影响企业的正常运营。

风险案例想象:风险可能就在不远处

为了让大家更深刻地认识到这种风险的严重性,我们来看两个想象中案例。

案例1:假如A公司是一家小规模纳税人,主要从事房屋租赁业务。在2026年增值税法实施后,A公司依旧按照以往的习惯,对出租房屋收取的水电费采用分割单处理,未确认收入申报增值税。在2027年的税务检查中,税务局发现了这一问题。经核算,A公司在2026年因出租房屋收取水电费未申报增值税的金额累计达到了12万元,且稽查查补调整销售额后在2026年7月就达到一般纳税人的标准,按照规定需要2026年7月1日起按一般计税,需要追溯按照一般纳税人更正申报补税至2027年检查当期。假如2026年7月至12月稽查调整后累计销售额是252万元,一般计税的销项税额=252万元×9%=22.68万元。如果之前按照小规模纳税人简易计税已经申报246万元×5%=12.3万元,则需要补税=22.68万元-12.3万元=10.38万元。(备注:此处大概计算,税率与征收率按实际情况确定。)

此外,还需要从滞纳税款之日起按日加收滞纳税款万分之五的滞纳金。这对于A公司来说,不仅是一笔资金的损失,还影响了公司在税务机关的信用评级,后续在发票领购、税收优惠申请等方面都受到了限制。

案例2:B公司同样是小规模纳税人,主要从事制造业,附带出租空闲的厂房和门面房。本来B公司连续多年的12个月销售额累计都在480万元左右。然而,B公司对出租房屋水电费采用分割单而未申报增值税。后来税务局检查发现,B公司因水电费未申报增值税导致销售额被低估。查补后,B公司的12个月连续销售额累计超过了500万元,达到了一般纳税人的标准。税务局要求B公司追溯按照一般纳税人计税,不但B公司收取的水电费全部需要适用税率计算销项税额,而且所有的产品销售和视同应税交易的产品全部需要按照13%计算销项税额。经过核算,B公司需要补缴的增值税税款及滞纳金高达数上百万元。这突如其来的巨额补缴款项,让B公司的资金链面临巨大压力,甚至影响到了公司的正常运营,不得不四处筹措资金来应对这场税务危机。

这两个案例只是众多因分割单税务问题遭受损失的企业缩影。它们像一声声警钟,提醒着广大企业,在新规下,务必重视分割单的税务风险,及时调整税务处理方式,避免陷入税务困境。

防范攻略:化解分割单风险

面对新规下分割单带来的税务风险,企业不能坐以待毙,而应积极采取措施加以防范。

首先,要准确区分应税交易与视同应税交易。企业必须清楚地认识到哪些业务属于增值税应税交易,特别是在出租房屋水电费的处理上,建议要严格按照2026年增值税法的规定,将其确认为应税交易,并及时确认收入申报增值税。

其次,小规模纳税人需要建立更加严格的“500万元”预警线,尽量把各种风险因素包括分割单处理的水电费尽量考虑进去,避免被稽查查补后按照一般纳税人追溯补税。

最后,严密关注增值税方面有关分割单、水电费等问题的有无新规定出台,并及时按照新规定处理。

未雨绸缪,合规前行

2026年增值税法的实施,为出租房屋水电费的税务处理带来了新的规则,分割单在这一领域的使用也面临着全新的风险与挑战。对于企业,尤其是小规模纳税人来说,这是一个需要高度重视的问题。

但愿,我的想法不是杞人忧天!

希望,财政部和税务总局本着“不新增纳税人负担”的初衷,尽快明确分割单的税务处理规定,避免可能的税企争议及可能给企业带来的税务风险。