2026Фъ1дТ4ШеЙњМвЫАЮёзмОждкЦфЙйЭјЩЯИќаТСЫЁЖМѕУтЫАеўВпДњТыФПТМЁЗЁОЯТдиТЗОЖЃКЙњМвЫАЮёзмОжЙйЭјЁњФЩЫАЗўЮёЁњМѕУтЫАеўВпДњТыЁПЁЃ

ЦфжаЃКЁЖгааЇМѕУтЫАеўВпДњТыФПТМЁЗађКХжЎ9 ЁЋ11

МѕУтЯюФПУћГЦЃК

ађКХ9·ИіШЫГізтзЁЗПгІАДее3%ЕФеїЪеТЪМѕАД1.5%МЦЫугІФЩдіжЕЫА

ађКХ10·ЖдзЁЗПзтСоЦѓвЕЃЈаЁЙцФЃФЩЫАШЫЃЉЪЪгУМђвзМЦЫАЗНЗЈЕФЃЌАДее3%ЕФеїЪеТЪМѕАД1.5%еїЪедіжЕЫА

ађКХ11·ЖдзЁЗПзтСоЦѓвЕЃЈвЛАуФЩЫАШЫЃЉЪЪгУМђвзМЦЫАЗНЗЈЕФЃЌАДее5%ЕФеїЪеТЪМѕАД1.5%еїЪедіжЕЫА

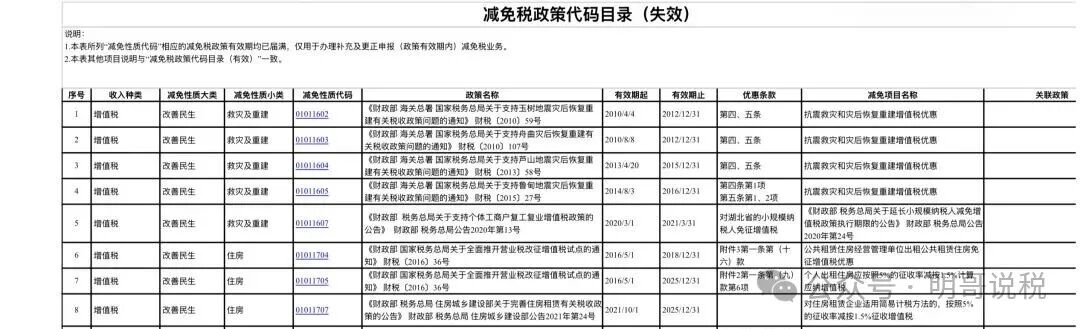

ЦфжаЃКЁЖЪЇаЇМѕУтЫАеўВпДњТыФПТМЁЗађКХжЎ7 ЁЋ8

ађКХ7

еўВпУћГЦЃК

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗВЦЫАЁВ2016ЁГ36КХ

МѕУтЯюФПУћГЦЃК

ИіШЫГізтзЁЗПгІАДее5%ЕФеїЪеТЪМѕАД1.5%МЦЫугІФЩдіжЕЫАЃЈгааЇЦкЦ№жЙШеЃК2021/10/1 ЁЋ2025/12/31 ЃЉ

ађКХ8

еўВпУћГЦЃК

ЁЖВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙигкЭъЩЦзЁЗПзтСогаЙиЫАЪееўВпЕФЙЋИцЁЗВЦеўВПЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙЋИц2021ФъЕк24КХ

МѕУтЯюФПУћГЦЃК

ЖдзЁЗПзтСоЦѓвЕЪЪгУМђвзМЦЫАЗНЗЈЕФЃЌАДее5%ЕФеїЪеТЪМѕАД1.5%еїЪедіжЕЫАЃЈгааЇЦкЦ№жЙШеЃК2016/5/1 ЁЋ2025/12/31 ЃЉ

C ЃКзюаТМѕУтЫАеўВпДњТыЯдЪО5%еїЪеТЪЃЌ5%еїЪеТЪЮДШЋВПШЁЯћЁЃ

Y 1ЃКЛсВЛЛсЪжжИЗЂЖЖЃЌДђДэСЫ[ЮцСГ][ЮцСГ][ЮцСГ]

J ЃКПЩвдРэНтГЩ5гХЛнЕН1.5СЫЃЌЯждкЕФМѕАДЕФМЦЫуЙЋЪНЪЧЃККЌЫАМлЁТЃЈ1+1.5ЃЉМлЫАЗжРыЕФЁЃБШ3ЕЭОЭУЛЮЪЬтЁЃ

Y 2 ЃКБОВЛгІШУШЫгаетУДЖрВТВт[ЭЕаІ]

H ЃКзЊЗЂСЫРЯDЕФздЮвХњЦРЮФеТЁЃЮФеТГЦЃЌвЛФъЖрЧАИњДѓМвЗжЯэЕФЪБКђЃЌШЯЮЊДѓИХТЪЛсУЛСЫ5%еїЪеТЪЕФРЯDдЛЃКРЯDХаЖЯЪЇЮѓЃЌРэНтеўВпЮФМўВЛЭИГЙЃЌРЯDЪЧЛсГаШЯЕФЃЌвВУЛЪВУДКУбкЪЮЁЃОјЖдВЛЛсдкЪТКѓжюИ№ССЪНЕФКЭДѓМвНтЪЭНтЖСЃЌРДзАГЩЪТЧАОЭЖддіжЕЫАЗЈЖСЕУКмЖЎКмЭИГЙЕФЁЃДэОЭШЯЃЌДђОЭЦѓЖЈЃЌЪЧРЯDзіШЫЕФзкжМЁЃ

H ЃКРЯDИУВЛИУШЯДэЃП

D2 ЃКЪЕМЪЩЯУЛга5%ЩЖЪТЖљАЩЃПМЦЫуЯњЪлЖюЁЂгІФЩЫАЖюЖМУЛ5%ЕФЗнЖљЁЃХЖЁЃвВгаЁЃЭГМЦМѕУтЫАгХЛнЪБгУЕУЩЯЁЃ

Z ЃКИљОндіжЕЫАЗЈКЭЬѕР§ВЛПЩФмдйга5%

D 2 ЃКХфЬзЮФМўЃЌЙиСЊеўВпЬѕПюЪЧФФвЛЬѕЃПФФЗнХфЬзЮФМўЃП

W 1 ЃКЛЙУЛЗЂВМФи[пкбР]ЃЌЗЂСЫВЛОЭЪЧХфЬзСЫАЁЃЁеўВпЮДГі ЯЕЭГЯШаа

Z ЃКЙРМЦЪЧБЪЮѓАЩ

D 2 ЃКВЛПЩФм

E 1 ЃК5%ЛЙдк

W 2ЃКЮвЙРМЦЕНЪБКђИуГЩЧПжЦЯэЪм1.5%ЃЌвВОЭЪЧ5%ЪЕМЪУЛгаСЫЁЃ

N ЃКЫАТЪРяУЛгаЃЌЬхЯждкгХЛнРяЁЃ

ЫАТЪРяПЯЖЈУЛгаСЫЃЌВЛЙ§ЛсдкгХЛнРяНшЪЌЛЙЛъЁЃ

H ЃКдіжЕЫАЗЈЕкЪЎвЛУїШЗЙцЖЈЃЌЪЪгУМђвзМЦЫАЗНЗЈМЦЫуНЩФЩдіжЕЫАЕФеїЪеТЪЮЊАйЗжжЎШ§ЁЃетИіМѕУтЫАеўВпДњТыФПТМБэжаШдга5 ЃЅЕФБэЪіЃЌЪЧЗёЛљгкЪЕЮёжаЕФФГжжПМСПЃПЕЋБЪЮѓЪЧВЛЯёЕФ

W 2ЃКЙиМќЛЙЪЧПДЕНЪБКђФмЗёПЊГі5%ЗЂЦБЁЃШчЙћЮФМўЪЧ5%МѕАД1.5%етбљаДЃЌЕЋЪЕМЪЩЯЦѓвЕИљБОПЊВЛСЫ5%ЗЂЦБЃЌФЧОЭЪЧ5%ВЛДцдкСЫЁЃ

L ЃКБШШчЃЌаЁЙцФЃЕФ5%ИФЮЊ3%СЫАЩЃЌвЛАуФЩЫАШЫЕФЛЙЪЧУЛИФ5%ЃЌФЧвРОнЕФдіжЕЫАЗЈМАХфЬзЮФМўжСНёЮДМћЦфвРОнЃЌГ§ЗЧКѓЦкзЈУХЯТЮФУїШЗИУзЈЯюгХЛнЃЌЗёдђЃЌОЭЪЧДэЮѓ

E 2ЃКЮвУЧИеПЊЭъЦБЃЌвЛАуШЫЃЌВЛЖЏВњзтСоЃЌМђвз3%ЁЃЬиЕиЮЪСЫжїЙмОжЁЃ

L ЃКФЧОЭЫЕУї2026ФъЦ№ВЛЖЏВњзтСоУЛга5%ЃЌФЧИіЫљЮНДњТыОЭЪЧАОвЙаСПрдвђЃЌЧвДњТыжааэЖрЮФМўЖМВЛФмдк26ФъЪЪгУСЫ

E 2ЃКАДееМѕУтДњТыЃЌзЁЗПзтСоЦѓвЕЃЌМђвзМЦЫАЃЌгІИУПЊЦБ5%ЃЌЩъБЈАДее1.5%ЃП[пкбР]

МђЕЅЕФЪТЃЌИуИДдгСЫЁЃОЭШУФуВТЁЃ[пкбР]

ПЩЮНжкЫЕЗзчЁЃЌФЊ ждвЛЪЧЃЁ

ОПМжЄЃЌ5%ЕФеїЪеТЪБОЩэОЭЪЧЪЕЪЉгЊИФдіКѓЫљВЩШЁЕФвЛЯюЬиЪтжЦЖШАВХХЁЃЙцЖЈЖдвЛАуФЩЫАШЫзЊШУЗћКЯЬѕМўЕФВЛЖЏВњбЁдёЪЪгУЕФеїЪеТЪЁЂаЁЙцФЃФЩЫАШЫзЊШУЗћКЯЬѕМўЕФВЛЖЏВњЪЪгУЕФеїЪеТЪЃЌвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫЬсЙЉРЭЮёХЩЧВЗўЮёЪБбЁдёЪЪгУЕФеїЪеТЪЁЃ

МШШЛЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЕкЪЎвЛЬѕУїШЗЙцЖЈЃКЪЪгУМђвзМЦЫАЗНЗЈМЦЫуНЩФЩдіжЕЫАЕФеїЪеТЪЮЊАйЗжжЎШ§ЁЃете§ЫЕУїЪЪгУМђвзМЦЫАЗНЗЈМЦЫуНЩФЩдіжЕЫАЕФеїЪеТЪгаЧвжЛгавЛИіЃЌФЧОЭЪЧАйЗжжЎШ§ЁЃФЧЮЊЪВУДЛсЁАЖдзЁЗПзтСоЦѓвЕЃЈвЛАуФЩЫАШЫЃЉЪЪгУМђвзМЦЫАЗНЗЈЕФЃЌАДее5%ЕФеїЪеТЪМѕАД1.5%еїЪедіжЕЫАЁБФиЃП

ПДСЫЩЯЪіЬжТлКѓЃЌУїИчВщдФЯрЙизЪСЯЃЌЗЂЯжЕквЛВЦОЁЖдіжЕЫА5%еїЪеТЪЛђНЋЭЫГіРњЪЗЮшЬЈЁЗвЛЮФЃЌЫЦКѕгаСЫД№АИЁЃ

ЁЁЮФеТГЦЃКжаЙњеўЗЈДѓбЇВЦЫАЗЈбаОПжааФжїШЮЪЉе§ЮФИцЫпЕквЛВЦОЃЌДгдіжЕЫАЗЈЙцЖЈКЭСЂЗЈОЋЩёРДПДЃЌПЩвдХаЖЯдіжЕЫА5%еїЪеТЪНЋЭЫГіРњЪЗЮшЬЈЃЌДЫЧАЪЪгУ5%еїЪеТЪНЋНЕжС3%ЁЃ

ЁАДЫДЮдіжЕЫАСЂЗЈЕФФПЕФжЎвЛЃЌе§ЪЧМђЛЏЪЪгУМђвзМЦЫАЗНЗЈЕФеїЪеТЪЕФНсЙЙЃЌЭГвЛЮЊвЛЕЕЁЃдіжЕЫАЗЈУїШЗСЫЗЈЖЈеїЪеТЪЕФЫЎЦНЮЊ3%ЃЌЖдгкДЫЧАЩйЪ§ЧщаЮЪЪгУ5%еїЪеТЪЕФЃЌвВгаЪЪЕБИјгшМѕЫАЕФеўВпПМСПЁЃЖјЧветвВМцЙЫгывЛАуФЩЫАШЫЫАИКЫЎЦНЕФЦНКтЁЃЁБЪЉе§ЮФЫЕЁЃ

ЫфШЛЮоТлдіжЕЫАЗЈЛЙЪЧЦфЪЕЪЉЬѕР§ЃЌЖМУЛгаЙцЖЈЪЪгУМђвзМЦЫАЗНЗЈЕФеїЪеТЪЮЊАйЗжжЎЮхЃЌШЋЙњШЫДѓГЃЮЏЛсвВУЛгаЖдЪЪгУМђвзМЦЫАЗНЗЈЕФеїЪеТЪЩшЖЈгаЬиЪтЙцЖЈЛђЖдЯТЪкШЈЃЌЕЋЁЖгааЇМѕУтЫАеўВпДњТыФПТМБэЁЗжаШдга5 ЃЅеїЪеТЪЕФБэЪіЃЌвђДЫЃЌгаШЫВТВтПЩФмЪЧБЪЮѓЁЃОЙ§ЗжЮібаОПЃЌЧдвдЮЊВЛЯёБЪЮѓЃЌЕЙгаПЩФмЪЧЛљгкЪЕЮёжаЕФФГжжЬиЪтПМСПЃЌетИіПМСПЪЧВЛЪЧЪЉе§ЮФжїШЮЫљбдЕФЁАЖдгкДЫЧАЩйЪ§ЧщаЮЪЪгУ5%еїЪеТЪЕФЃЌвВгаЪЪЕБИјгшМѕЫАЕФеўВпПМСПЁБ ФиЃП

ШУзгЕЏдйЗЩвЛЛсЃЁ

ЫцзХЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЯрЙиХфЬзЮФМўЕФГіЬЈЃЌВЛШеецЯржеНЋДѓАзгкЬьЯТЃЁ