最近打开电子税务局开票的财务朋友,可能发现了一个细节变化:开票界面的“特定业务”下拉菜单里,多了两个新选项——“客运场站服务”和“金融商品转让”。

更有意思的是:只要选了这两个业务,系统会强制要求你录入“扣除额”,哪怕你没勾选“差额征税”功能。

这就奇怪了:明明我们知道,《增值税法》实施后,税务系统刚取消一些“差额开票”模式,现在怎么又换了个方式让你填扣除额?这背后,可能藏着增值税征管的新逻辑。

先看懂现象:这两个“特定业务”到底特殊在哪?

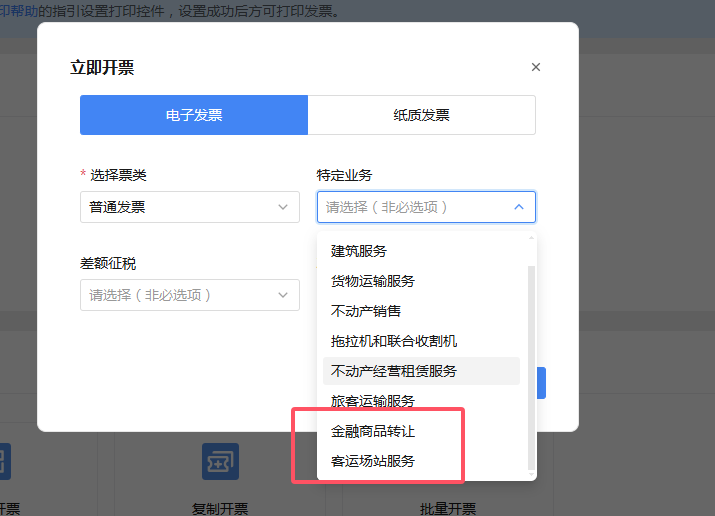

打开电子税务局的“立即开票”界面,在“特定业务”下拉框里,除了我们熟悉的“建筑服务”“货物运输服务”,现在多了“客运场站服务”和“金融商品转让”(见下图红框)。

最关键的变化是操作要求:只要选了这两项,系统会弹出“扣除额”录入框,不填就不让开票。

这和过去的“差额开票”不一样。以前选“差额征税”,是先勾选功能,再填扣除额;现在是直接通过“特定业务”标签,把扣除额变成了必填项。

政策溯源:这两个业务,本来就该“差额计税”

为什么系统非要你填扣除额?得从源头说起。

早在2016年营改增时,财税36号文就明确了:

·客运场站服务:一般纳税人以“全部价款-支付给承运方的运费”后的余额为销售额(比如客运站收乘客100元,付给运输公司80元,只按20元算销售额);

·金融商品转让:按“卖出价-买入价”的余额为销售额(比如100元买股票,120元卖出,按20元算销售额)。

简单说,这两个业务的增值税计税基础,从来就不是“全额”,而是“差额”。

矛盾点来了:取消“差额开票”,为何又强制填“扣除额”?

今年,税务系统刚刚取消过一批业务的“差额开票”功能,其中就包括这两项。当时很多财务朋友疑惑:不能差额开票了,难道要全额计税?

现在看来,系统没让你全额计税,而是换了个更“聪明”的方式——通过“特定业务”标签,把“差额计税”的逻辑嵌入开票环节。

为什么这么调整?核心可能和增值税的底层逻辑有关:

增值税的“销售额”,按规定是“纳税人发生应税交易取得的与之相关的价款”。如果一笔钱是“代收代付”(比如客运站付给运输公司的运费),本质上不属于你的“应税收入”,自然不该算进销售额,也不该开增值税发票(或只能开不征税发票)。

但过去的“差额开票”模式,容易让开票方和受票方对“扣除额”产生争议(比如扣除额是否真实、凭证是否合规)。现在通过“特定业务”强制录入扣除额,相当于在开票时就明确:这笔钱是“可扣除的非应税收入”,既保证了计税基础准确,也避免了后续争议。

对企业的3个直接影响,现在就要注意:

1.开票时务必核对扣除额凭证:系统强制要填,但不是随便填。客运场站服务的扣除额,要对应支付给承运方的运费发票;金融商品转让的扣除额,要对应买入价凭证。这些凭证需留存备查,否则可能被认定为虚增扣除额。

2.注意和财务核算的匹配:扣除额录入后,系统会自动计算税额(销售额=含税收入/(1+税率)-扣除额),财务记账时要确保“主营业务收入”“应交税费”科目金额和开票系统一致,避免税会差异。

3.关注后续政策文件:目前这只是系统操作层面的调整,官方尚未出台配套文件。建议持续关注税务总局公告,尤其是对“特定业务”扣除额管理的具体要求(比如扣除凭证类型、留存期限等)。

一句话总结:这可能是增值税征管“精细化”的信号

从取消差额开票,到新增特定业务强制录入扣除额,本质是税务系统在区分“应税收入”和“非应税代收款项”。未来,可能会有更多类似“差额计税”的业务,通过这种“标签化”方式规范开票——既保证企业合规,也减少征纳双方的争议。

对财务朋友来说,与其纠结“为什么改”,不如先掌握“怎么操作”:遇到这两个特定业务,记得按实际扣除额填写,保存好凭证,等官方文件明确后再调整细节。

毕竟,税务系统的每一个小变化,都是给合规者的“路标”。

(特别说明:本文基于电子税务局实际操作及财税36号文分析,具体以税务机关正式文件为准。)