自从我发布了增值税法学习文章《用6个实务案例来正确理解条例22条规定》后,陆续就有人私信来咨询关于22条理解与进项抵扣的问题。

比如,有如下这样一个问题,就比较典型:

甲公司为了向非上市公司的乙公司进行股权投资,聘请律师、评估师和会计师做了尽职调查、审计和价值评估,共计花费了服务费106万(含税),取得专票显示税额为6万元。

最终甲公司向乙公司谈妥投资协议约定:(1)甲公司货币资金出资1000万元,甲公司占乙公司增值后股权的10%;(2)甲公司以其生产的产品出资4000万元(不含税,市场价,含税金额520万元,甲公司开具专票),甲公司占乙公司增值后股权的40%。两项合计:甲公司占乙公司增值后股权的50%,为第一大股东。

已知:甲公司投资产品的成本为3000万元。

请问:

(1)甲公司为支付服务费取得的进项税额可以全额抵扣吗?

(2)如果只能部分抵扣,又该如何计算不得抵扣金额?

一、进项税额抵扣分析

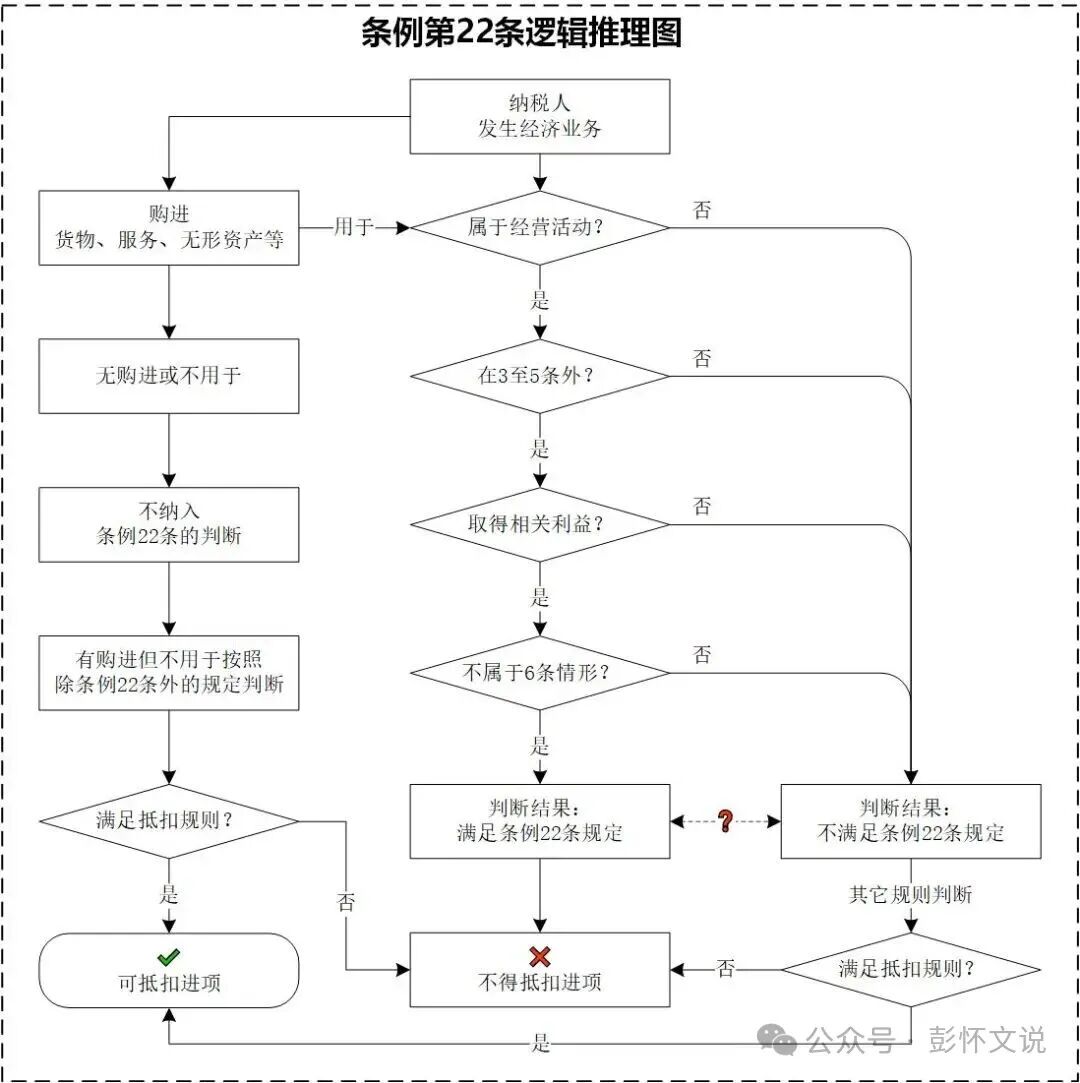

首先用文章《用6个实务案例来正确理解条例22条规定》的逻辑推理图来判断:

不过,有人私下对我说,看不懂这张图。

于是,我又做了一张表来判断是否满足条例22条规定。

|

对外股权投资对比 |

||

|

条件 |

货币资金 |

非货币资产/存货 |

|

购买并用于的服务 |

√ |

√ |

|

属于经营活动 |

√ |

√ |

|

在增值税法3至5条外 |

√ |

× |

|

取得相关收益 |

√ |

√ |

|

不属于增值税法6条规定的情形 |

√ |

√ |

|

判断结果——是否满足条例22条规定 |

√满足 |

×不满足 |

|

进项税额处理 |

不可抵扣进项 |

可抵扣进项 |

说明:

(1)对非上市公司的股权投资,无论是货币资金投资,还是以货物、无形资产、不动产等非货币资产投资都是取得了“其他经济利益”——股权,因此,是“有偿”的。所以,以货物等对外股权投资,就属于《增值税法》第3条至第5条的“应税交易”,故而上表中“非货币资产/存货”在“在增值税法3至5条外”一栏就不对,必须是??。

(2)上表中只有全部都是??时,才满足条例22条规定,才不得抵扣进项税额。

通过“1图+1表”,就把股权投资发生的进项税额抵扣问题给分析清楚了。遇到是否需要适用条例22条规定的,不知道该如何判断,就使用上表,逐一比对,满足的就划√,不满足的就划×,只要有一个×就不满足条例22的规定。

根据前面的分析,该项对外股权投资,购买服务取得的进项税额,部分可以抵扣,部分不得抵扣。

根据《增值税法实施条例》第二十三条规定,一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

上述案例中两种不同投资方式取得的经济利益是相同的,都是非上市公司的股权,因此“按照销售额或者收入占比”等于1:4(10%:40%),也就是说货币资金投资占20%,用非货币资产(存货)占80%。

不得抵扣的进项税额=6万元×20%=1.2万元;

可以抵扣的进项税额=6万元×80%=4.8万元。