不得抵扣和视同应税交易的区分与判断

彭怀文

《增值税法》第五条规定:“有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;(二)单位和个体工商户无偿转让货物;……”

《增值税法》第二十二条规定:“纳税人的下列进项税额不得从其销项税额中抵扣:......(四)购进并用于集体福利或者个人消费的货物、服务、无形资产、不动产对应的进项税额;......”

同时,《增值税法实施条例》第二十条规定:“纳税人的交际应酬消费属于增值税法所称个人消费。”

实务中,很多人对货物用于集体福利、个人消费和交际应酬,到底应该是视同应税交易(视同销售),还是应该不得抵扣进项,经常容易混淆。比如,自产或外购的货物发给员工作为节日福利,该视同应税交易还是不得抵扣进项?同样,还是自产或外购的酒水,在招待客人时喝了,与直接整箱送给客户,税务处理是一样吗?

这就是实务中很多人的困惑——怎么区分不得抵扣与视同应税交易?

区分增值税视同应税交易与不得抵扣进项,核心看货物来源与用途性质,底层逻辑是维护增值税链条完整性与反避税,两者不存在实质冲突,按“视同优先计销项、对应进项可抵;不得抵扣仅针对未增值且对内使用和现场消费,进项转出不视同”执行。

不得抵扣进项与视同应税交易的区分,可以从多个维度进行区分与判断,详见如下表:

|

视同应税交易与不得抵扣进项的区分 |

||

|

区分 维度 |

视同应税交易 |

不得抵扣进项(进项转出) |

|

适用 对象 |

①单位和个体工商户的自产、委托加工货物用于集体福利或个人消费(含交际应酬消费)、无偿转让货物; |

购进用于集体福利或个人消费(含交际应酬消费)的货物、服务、无形资产、不动产。 |

|

货物 来源 |

①自产、委托加工(理论上会增值); |

外购(未增值,直接进入消费端) |

|

用途 性质 |

①对内:自产、委托加工用于集体福利或个人消费(含交际应酬消费),不含投资、分配等; |

①对内:外购用于集体福利或个人消费(含交际应酬消费); |

|

税务 处理 |

计销项税,对应进项可抵扣。 |

不计销项,已抵扣进项需转出,未抵扣则不抵扣。 |

|

链条 影响 |

链条延续(下游可抵扣或环节补税) |

链条终止(不再产生销项,进项不得抵) |

|

立法 目的 |

补征增值环节税款、反避税、维持链条完整。 |

防止无销项却抵扣进项导致税基流失 |

(一)利用“链条完整性原则”区分

增值税以“流转环节增值额”为税基,核心是进项销项环环抵扣。

1.视同应税交易:自产或委托加工货物用于集体福利或个人消费(含交际应酬消费)时,货物理论上已增值,若不计销项则链条断裂,国家将流失该环节税款,故需视同应税交易补征销项税额,同时允许抵扣生产环节进项,维持链条逻辑。

2.不得抵扣进项:外购货物直接用于集体福利或个人消费(含交际应酬消费),未进入对外流转,无后续销项税额,进项抵扣失去对应依据,需转出或不抵扣进项税额,避免企业“只抵不销”少缴税。

(二)利用来源与流向双重判断

1.自产或委托加工:无论对内对外流转或使用,因理论上含增值额,故而均视同应税交易计销项税额、进项税额可抵扣。

2.外购货物:无偿转让货物需要视同应税交易,是因为增值税链条在延续,进项税额再向下一个环节传递,故而可以抵扣进项税额;集体福利或个人消费(含交际应酬消费),是因为消费意味着货物的物理消失,增值税的链条终止,进项税额也无法向下传递,故而不得抵扣进项税额。

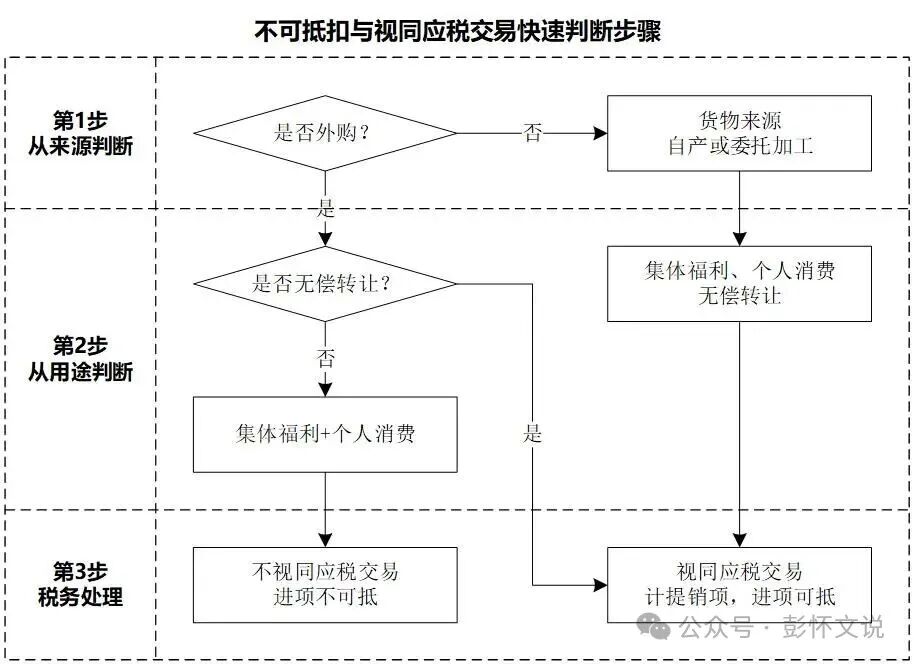

对于不得抵扣进项与视同应税交易的区分与判断,实务中可以参照下图做快速判断: