各设区市、县(市)财政局:

为深入贯彻落实习近平法治思想,进一步优化法治化营商环境,促进我省经济持续健康发展,根据《中华人民共和国行政处罚法》《优化营商环境条例》《江苏省优化营商环境条例》等法律法规,结合本省实际,制定《江苏省财政执法领域首违不罚清单》(附件1),并就有关事项通知如下:

一、制定首违不罚清单的重要意义

制定《江苏省财政执法领域首违不罚清单》(以下简称首违不罚清单)是落实行政处罚法规定,进一步优化法治化营商环境的具体行动;是回应社会关切,解决基层执法热点难点问题的切实举措;是创新监管方式,转变执法理念,推行包容审慎执法的有益探索;是促进严格规范公正文明执法,实质性化解行政争议,全面提升财政监管实效的有效路径。

二、实施首违不罚清单的总体要求

(一)坚持依法监管。守好财政执法底线,强化财会监督效能,确保执法有据、程序合法,处理结果符合法律规定。

(二)体现包容审慎。坚持处罚与教育相结合的原则,既严格规范执法程序,坚守法治底线,切实做到过罚相当,又坚持包容审慎监管,大力推行柔性执法,强化执法过程中的行政指导,实现法律效果和社会效果的统一。

(三)倡导诚实守信。当事人签署承诺书(附件2)后不履行整改承诺,或者整改后再次实施相同违法行为的,财政部门应当依法严格查处,并及时公示行政处罚信息。

三、首违不罚清单的适用范围

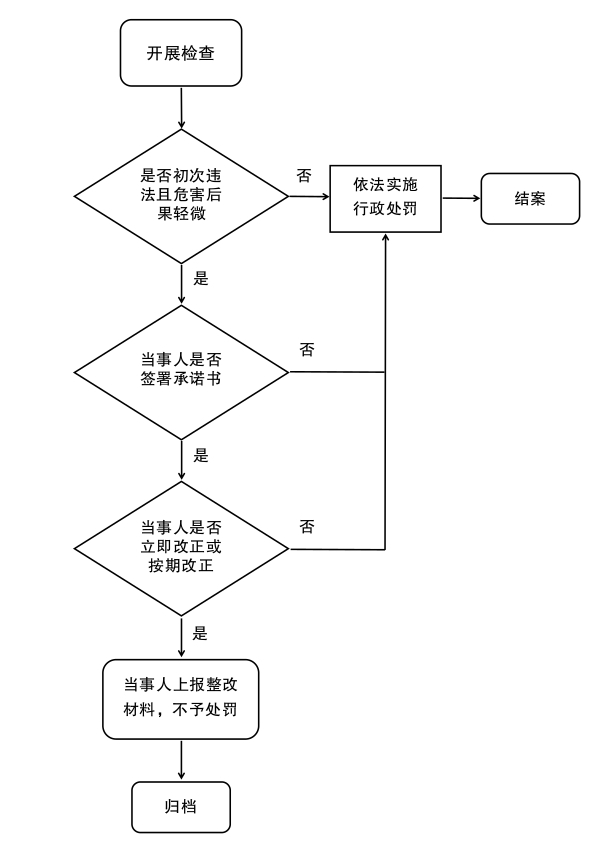

根据行政处罚法第三十三条关于“初次违法且危害后果轻微并及时改正的,可以不予行政处罚”的规定,财政部门在日常监督检查、“双随机”抽查以及通过投诉举报、部门移送、上级交办等掌握案件线索后开展的执法检查过程中,对属于首违不罚清单所列行为范围且符合免罚适用条件的,告知当事人存在的轻微违法行为,经批评教育,当事人自愿签署整改承诺书,并即时整改或在约定时间内整改到位的,财政部门依法不予处罚。

对不属于首违不罚清单范围的违法行为,财政部门经调查认为具有不予处罚、从轻减轻处罚情形的,按照案件实际情况依法处理。

四、规范首违不罚清单工作的具体要求

(一)准确把握适用范围。首违不罚事项实行清单化管理,并根据法律法规规章的立改废情况及执法实践适时予以调整。纳入清单范围的违法行为,符合免罚适用条件的,不予行政处罚;不符合免罚适用条件的,按照规定程序依法立案查处。

(二)严格规范适用程序。发现违法行为线索后,相关执法机构应当按照有关规定开展检查、调查。符合免罚条件的,由执法机构指出当事人违法行为的事实、性质、情节、可能造成的危害后果等,并提出具体整改要求。当事人对相关情况确认无误后,自愿签署整改承诺书。执法机构应当在合理时间内核查整改情况,对于当事人未在承诺期限内整改到位并提交整改情况说明等证明材料的,根据核查情况依法实施行政处罚或依法采取必要措施。

(三)强化执法过程管理。严格落实执法全过程记录制度相关要求,采用文字、音像等形式记录执法过程。整改承诺书一式两份,执法机构和当事人各持一份。执法活动完成后,执法机构应当将检查调查相关过程性材料、当事人整改情况证明材料等整理归档,确保履职尽责有据可查。

(四)突出普法宣传教育。对不予处罚的违法行为,执法机构应当通过批评教育与普法宣传,引导当事人知法、尊法、守法,使其知错改错。要充分运用政策辅导、行政建议、警示告诫、规劝提醒、走访约谈等方式,加大行政指导力度,充分体现宽严相济的法治精神,依法维护健康良好的法治化营商环境。

本通知自2026年1月1日起施行,有效期至2030年12月31日。各设区市财政部门可以根据工作实际制定本地区首违不罚清单。

江苏省财政厅

2025年11月27日

附件1

江苏省财政执法领域首违不罚清单

|

序号 |

违法行为 |

适用条件 |

适用结果 |

相关法律条文 |

|

1 |

不依法设置会计账簿 |

同时符合下列条件: |

不予处罚 |

【法律】《中华人民共和国会计法》 |

|

2 |

未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定 |

同时符合下列条件: |

不予处罚 |

【法律】《中华人民共和国会计法》 |

|

3 |

以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定 |

同时符合下列条件: |

不予处罚 |

【法律】《中华人民共和国会计法》 |

|

4 |

资产评估机构质量控制制度和内部管理制度不健全 |

同时符合下列条件: |

不予处罚 |

【部门规章】《资产评估行业财政监督管理办法》(财政部令第97号) |

|

5 |

采购人、采购代理机构未依照政府采购法和实施条例规定的方式实施采购 |

同时符合下列条件: |

不予处罚 |

【法律】《中华人民共和国政府采购法》 |

|

6 |

采购人、采购代理机构对供应商的询问、质疑逾期未作处理 |

同时符合下列条件: |

不予处罚 |

【行政法规】《中华人民共和国政府采购法实施条例》 |

|

7 |

集中采购机构内部监督管理制度不健全,人员、岗位未依法分设、分离;将集中采购项目转委托 |

同时符合下列条件: |

不予处罚 |

【行政法规】《中华人民共和国政府采购法实施条例》 |

|

8 |

供应商中标或者成交后无正当理由拒不与采购人签订政府采购合同 |

同时符合下列条件: |

不予处罚 |

【行政法规】《中华人民共和国政府采购法实施条例》 |

|

9 |

供应商擅自变更、中止或者终止政府采购合同 |

同时符合下列条件: |

不予处罚 |

【行政法规】《中华人民共和国政府采购法实施条例》 |

|

10 |

采购人、采购代理机构违规确定招标文件售价 |

同时符合下列条件: |

不予处罚 |

【规章】《政府采购货物和服务招标投标管理办法》(财政部令第 87 号) |

|

说明:1.初次违法指在三年内未发生同一管理领域违法行为。“违法”的认定是指经财政部门、行业协会等通过处罚、处理、整改、行业自律惩戒等方式确认其构成违法的记录; |

||||

附件2

整改承诺书

财政厅(局):

你厅(局)执法人员 在 年 月 日的监督检查中发现我(单位)存在 的违法行为,执法人员已告知违法行为的事实、性质、情节、可能造成的危害后果等,对我(单位)进行了法治宣传教育,并要求我(单位)予以整改。

我(单位)对以上情况确认无误,并自愿承诺:

□1、立即予以整改;

□2、在 年 月 日前整改。

我(单位)整改情况说明及相关证明材料将即时送达你厅(局)。

若我(单位)未履行上述承诺,愿依法承担相应的法律责任。

承诺人(单位)签名或盖章:

年 月 日

附:营业执照或当事人身份证复印件及其他证明材料

附件3

首违不罚事项办理流程图