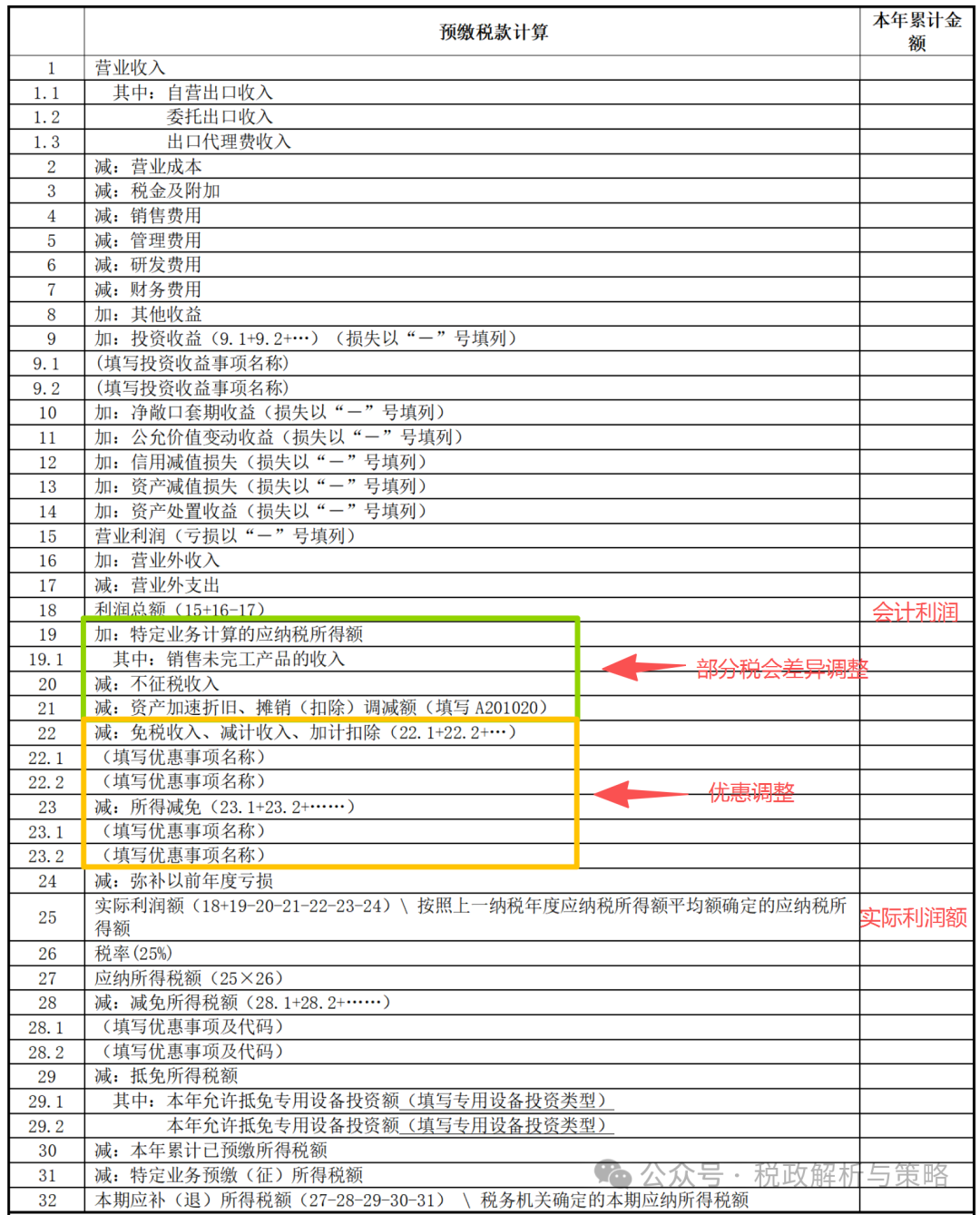

又如某企业B在填报预缴申报表的"利润总额"项目时,担心汇算清缴退税麻烦,提前调整税会差异,导致申报表"利润总额"小于其财务报表列报的数据,最终被税务机关要求修改三个季度的企业所得税预缴申报表,补缴税款并缴纳相应滞纳金共计1286.87万元。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|