ЁЖЬѕР§ЁЗжМдкЙсГЙТфЪЕЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЃЌЙВ6еТ54ЬѕЃЌжївЊЙцЖЈСЫвдЯТФкШнЁЃ

1.ЯИЛЏФЩЫАШЫКЭеїЫАЗЖЮЇЁЃЯИЛЏдіжЕЫАЗЈЙцЖЈЕФгІЫАНЛвзЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњЕФЗЖЮЇЃЛНјвЛВНУїШЗФЩЫАШЫжаЕФЕЅЮЛКЭИіШЫЁЂвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫЕФБъзМЃЌвдМАЗўЮёЁЂЮоаЮзЪВњдкОГФкЯћЗбЕФОпЬхЧщаЮЁЃ

2.УїШЗЫАТЪЪЪгУЁЃНјвЛВНУїШЗЪЪгУСуЫАТЪЕФГіПкЛѕЮяЗЖЮЇЃЌвдМАПчОГЯњЪлЗўЮёЁЂЮоаЮзЪВњЪЪгУСуЫАТЪЕФОпЬхЧщаЮЃЛУїШЗвЛЯюгІЫАНЛвзЩцМАСНИівдЩЯЫАТЪЁЂеїЪеТЪЪБЪЪгУЫАТЪКЭеїЪеТЪЕФддђЁЃ

3.ШЗЖЈВЛЭЌЧщаЮгІФЩЫАЖюМЦЫуЗНЗЈЁЃЖддіжЕЫАПлЫАЦОжЄЕФОпЬхжжРрКЭНјЯюЫАЖюОпЬхЕжПлАьЗЈзїГіЙцЖЈЃЛЯИЛЏЫАЮёЛњЙиКЫЖЈФЩЫАШЫЯњЪлЖюЕФЗНЗЈЃЌВЂЖдЬиЪтЧщаЮЯТНјЯюЫАЖюЕФЕжПлЙцдђгшвдУїШЗЁЃ

4.ЭъЩЦЫАЪегХЛнЁЃУїШЗдіжЕЫАЗЈжаИїРрУтеїдіжЕЫАЯюФПЕФОпЬхБъзМЃЌВЂЙцЖЈдіжЕЫАгХЛнеўВпЕФЪЪгУЗЖЮЇЁЂБъзМЁЂЬѕМўЕШгІЕБвРЗЈМАЪБЯђЩчЛсЙЋПЊЃЌЭЌЪБвЊЧѓЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЪЪЪБЦРЙРдіжЕЫАгХЛнеўВпжДаааЇЙћЃЌМАЪББЈЧыЙњЮёдКгшвдЕїећЭъЩЦЁЃ

5.НЁШЋеїЙмДыЪЉЁЃНјвЛВНУїШЗвЛАуФЩЫАШЫЕЧМЧЪТЯюЁЂПЊОпдіжЕЫАзЈгУЗЂЦБвЊЧѓЁЂФЩЫАвхЮёЗЂЩњЪБМфЁЂЛузмЩъБЈФЩЫАКЭдЄНЩЫАПюЕФЪЪгУЧщаЮЃЌВЂЖдГіПкЭЫЃЈУтЃЉЫАЙцдђЁЂЩцЫАаХЯЂЙВЯэЕШзїГіЙцЖЈЁЃ

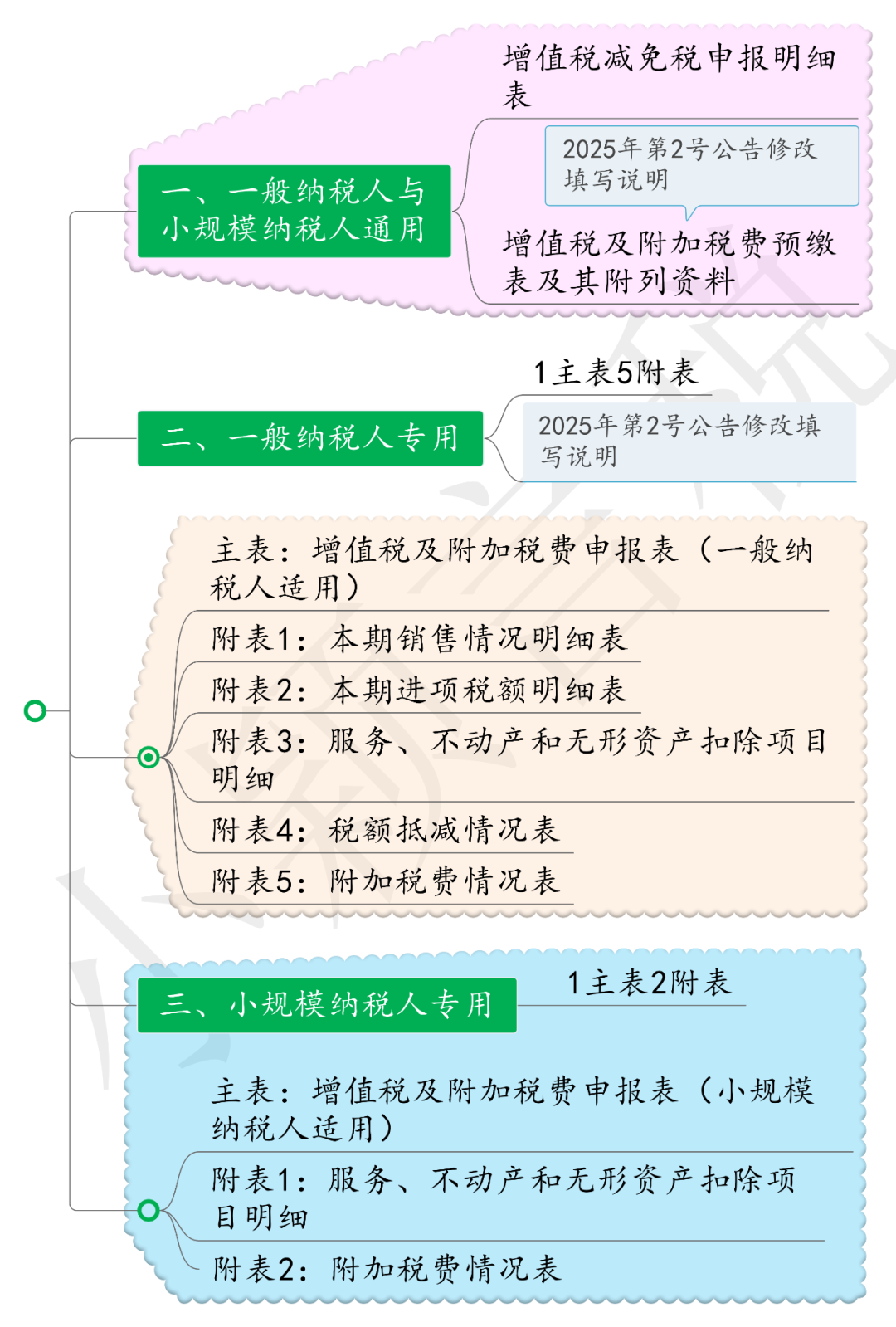

ЙйЗННтЖСЃКЫОЗЈВП ВЦеўВП ЫАЮёзмОжИКд№ШЫОЭЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗД№МЧепЮЪЁЂЪеВибЇЯАЃЁвЛЭМСЫНтдіжЕЫАЗЈжЊЪЖЕу

ЖўЁЂдіжЕЫАЩъБЈБэ

ЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк2КХЃЉ

вЊЕуЃКзд2025Фъ1дТ1ШеЦ№ЃКЕїећЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЁЗЃЈвЛАуФЩЫАШЫЪЪгУЃЉЬюБЈЫЕУїЃЌЕїећЁЖдіжЕЫАМАИНМгЫАЗбдЄНЩБэЁЗМАЦфИНСазЪСЯЬюаДЫЕУїЁЃ

ЃЈвЛЃЉВЙГфСЫЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗжїБэЕк28РИЁАЂйЗжДЮдЄНЩЫАЖюЁБЕФЬюаДЫЕУїЁЃдкЬюБЈПкОЖВЛБфЕФЛљДЁЩЯЃЌМђЛЏгХЛЏБэЪіЁЃ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЃЈШ§ЃЉЕїећЁЖдіжЕЫАМАИНМгЫАЗбдЄНЩБэЁЗМАЦфИНСазЪСЯЬюБэЫЕУїЃЌЭъЩЦСЫНЈжўвЕдЄНЩЕФЬюБЈЫЕУїЁЃ

ИљОнВЦЫАЁВ2017ЁГ58КХЃЌЪеЕНдЄЪеПюЪБЫљгаЯюФПЖМашвЊдЄНЩЃЌБОЕиЯюФПЃЈЭЌвЛЕиМЖааеўЧјЗЖЮЇФкЃЉдкЛњЙЙЫљдкЕидЄНЩЃЌвьЕиЯюФПЗўЮёЗЂЩњЕидЄНЩЃЌвђДЫаТЬюБэЫЕУїЩОГ§ЁАПчЯиЪаЁЂвьЕиЁБЯрЙиБэЪіЁЃЕїећКѓЕФФЩЫАШЫЃЈВЛКЌЦфЫћИіШЫЃЉЬсЙЉНЈжўЗўЮёАќРЈЃКФЩЫАШЫПчЯиЃЈЪаЁЂЧјЃЉЃЈВЛКЌЭЌвЛЕиМЖааеўЧјЗЖЮЇФкПчЯиЪаЧјЃЉЬсЙЉНЈжўЗўЮёвдМАФЩЫАШЫЬсЙЉНЈжўЗўЮёЪеШЁдЄЪеПюСНРрЧщаЮЁЃ

|

|

|

|

|

|

|

|

|

|

|

|

ЃЈвЛЃЉЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗжїБэЁЂИНСазЪСЯ1-4ЁЂЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2021ФъЕк20КХЃЉ

ЃЈЖўЃЉЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗИНСазЪСЯ5ЃЈЙњМвЫАЮёзмОжЙЋИц2022ФъЕк3КХЃЉ

ЃЈШ§ЃЉЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗ МАЦфИНСазЪСЯЬюаДЫЕУїЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк2КХЃЉ

ЃЈЫФЃЉЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗМАЦфИНСазЪСЯЁЂЬюаДЫЕУїЃЈЙњМвЫАЮёзмОжЙЋИц2021ФъЕк20КХЃЉ

ЃЈЮхЃЉЁЖдіжЕЫАМАИНМгЫАЗбдЄНЩБэЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2021ФъЕк20КХЃЉ

ЃЈСљЃЉЁЖдіжЕЫАМАИНМгЫАЗбдЄНЩБэЁЗИНСазЪСЯЃЈЙњМвЫАЮёзмОжЙЋИц2022ФъЕк3КХЃЉ

ЃЈЦпЃЉЁЖдіжЕЫАМАИНМгЫАЗбдЄНЩБэЁЗМАЦфИНСазЪСЯЬюаДЫЕУїЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк2КХЃЉ

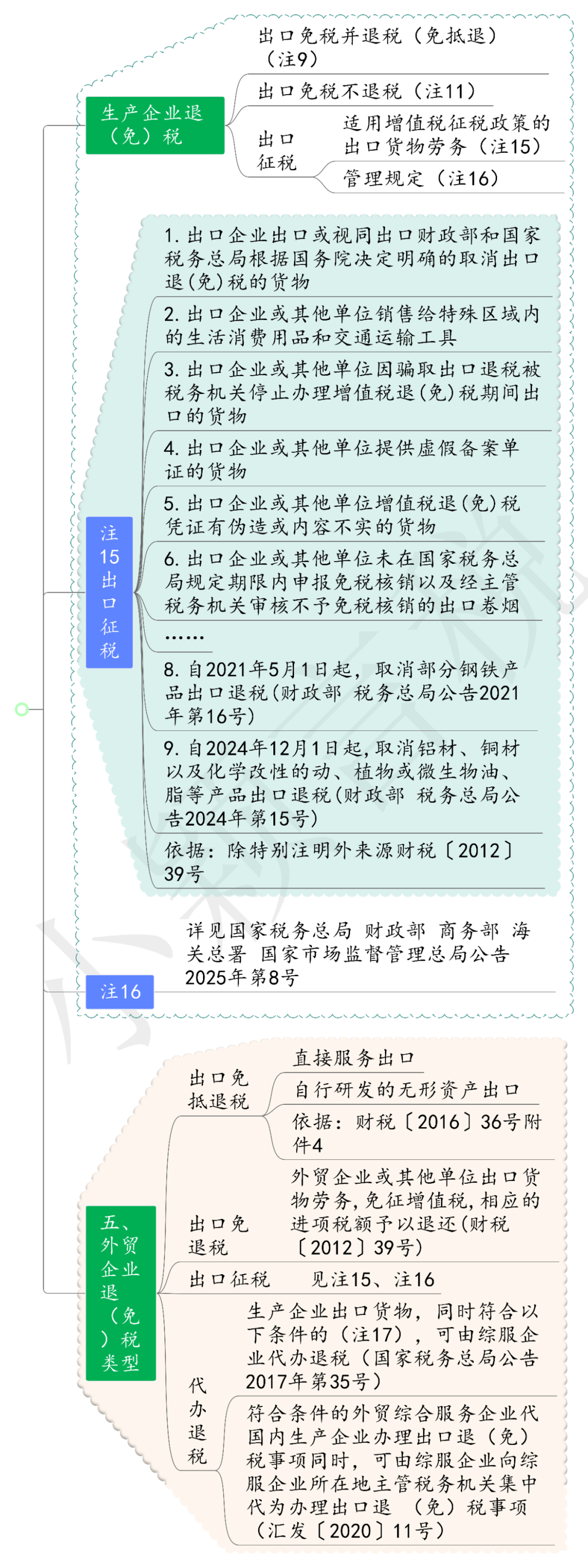

Ш§ЁЂПьЕнЗўЮёЫАФПгыЭјТчЛѕдЫЦНЬЈНјЯюЫАЖюЕжПлЗЖЮЇУїШЗ

ЁЖЙигкУїШЗПьЕнЗўЮёЕШдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2025ФъЕк5КХЃЉ

ЁЁЁЁ1.ГЩЦЗгЭЁЂЬьШЛЦјЁЂЕчСІЁЂЧтФмЁЂЖўМзУбЁЂМзДМвдМАЦфЫћИїРрГЕСОШМСЯЃЈФмдДЃЉКЭжЇИЖЕФЕРТЗЁЂЧХЁЂеЂЭЈааЗбЃЌгІгУгкДгЪТЭјТчЛѕдЫОгЊФЩЫАШЫЮЏЭаЪЕМЪГадЫШЫЭъГЩЕФдЫЪфЗўЮёЁЃ

ЁЁЁЁ2.ШЁЕУЕФдіжЕЫАПлЫАЦОжЄЗћКЯЯжааЙцЖЈЁЃ

ЭјТчЛѕдЫОгЊЃЌЪЧжИФЩЫАШЫвРЭаЛЅСЊЭјЦНЬЈећКЯХфжУдЫЪфзЪдДЃЌвдГадЫШЫЩэЗнгыЭадЫШЫЧЉЖЉдЫЪфКЯЭЌЃЌЮЏЭаЪЕМЪГадЫШЫЭъГЩЕРТЗЛѕЮядЫЪфЃЌГаЕЃГадЫШЫд№ШЮЕФЕРТЗЛѕЮядЫЪфОгЊЛюЖЏЃЌВЛАќРЈЮЊЭадЫШЫКЭЪЕМЪГадЫШЫЬсЙЉаХЯЂжаНщКЭНЛвзДщКЯЕШЗўЮёЕФааЮЊЁЃЪЕМЪГадЫШЫЃЌЪЧжИНгЪмЭјТчЛѕдЫОгЊепЮЏЭаЃЌЪЕМЪДгЪТЕРТЗЛѕЮядЫЪфЕФОгЊепЁЃ

ДгвЕШЫдБздЛЅСЊЭјЦНЬЈЦѓвЕШЁЕУЗўЮёЪеШыЃЌВЂгЩЛЅСЊЭјЦНЬЈЦѓвЕАДееБОЙЋИцЙцЖЈАьРэдіжЕЫАМАИНМгЫАЗбДњАьЩъБЈЕФЃЌДгвЕШЫдБздЛЅСЊЭјЦНЬЈЦѓвЕШЁЕУЕФЗўЮёЪеШыПЩАДЙцЖЈЯэЪмдіжЕЫАаЁЙцФЃФЩЫАШЫдТЯњЪлЖю10ЭђдЊвдЯТУтеїдіжЕЫАЁЂ3%еїЪеТЪМѕАД1%МЦЫуНЩФЩдіжЕЫАЕШЫАЗбгХЛнеўВпЁЃКѓајШчаЁЙцФЃФЩЫАШЫЯрЙиЫАЗбгХЛнеўВпЕїећЃЌАДееЕїећКѓЕФеўВпжДааЁЃ

ДгвЕШЫдБСЌај12ИідТздЛЅСЊЭјЦНЬЈЦѓвЕШЁЕУЗўЮёЪеШыРлМЦГЌЙ§500ЭђдЊЕФЃЌЛЅСЊЭјЦНЬЈЦѓвЕгІЕБв§ЕМЦфвРЗЈАьРэЪаГЁжїЬхЕЧМЧЃЌгЩЦфздааЩъБЈНЩФЩдіжЕЫАЁЃ

ЃЈЖўЃЉдіжЕЫАМАИНМгЫАЗбДњАьЩъБЈСїГЬ

ЛЅСЊЭјЦНЬЈЦѓвЕЮЊДгвЕШЫдБАьРэдіжЕЫАМАИНМгЫАЗбДњАьЩъБЈЕФЃЌАьРэСїГЬШчЯТЃК

1.КЫбщДгвЕШЫдБЩэЗнЁЂШЁЕУДгвЕШЫдБЪкШЈ

ЛЅСЊЭјЦНЬЈЦѓвЕгІЕБАДЙцЖЈЖдДгвЕШЫдБЕФЩэЗнаХЯЂНјааЪЕУћКЫбщЃЛдкЮЊДгвЕШЫдБАьРэдіжЕЫАМАИНМгЫАЗбДњАьЩъБЈЧАЃЌШЁЕУДгвЕШЫдБЕФЪщУцЭЌвтВЂСєДцБИВщЁЃ

2.ДњАьЩъБЈдіжЕЫАМАИНМгЫАЗб

ДгвЕШЫдБздЛЅСЊЭјЦНЬЈЦѓвЕШЁЕУЗўЮёЪеШыЃЌЛЅСЊЭјЦНЬЈЦѓвЕгІЕБгкДЮдТ15ШеФкЬюБЈЁЖЛЅСЊЭјЦНЬЈЦѓвЕДњАьЩъБЈБэЃЈЮЊДгвЕШЫдБДњАьЪЪгУЃЉЁЗЃЈИНМў1ЃЉЃЌЮЊДгвЕШЫдБАьРэДњАьЩъБЈЁЃДгвЕШЫдБШЁЕУЗўЮёЪеШыГЌЙ§аЁЙцФЃФЩЫАШЫдіжЕЫАУтЫАБъзМашвЊМЦЫуНЩФЩЫАЗбЕФЃЌЛЅСЊЭјЦНЬЈЦѓвЕгІАДЙцЖЈНЩФЩДњАьЫАЗбЁЃ

ДгвЕШЫдБвЛИідТЖШФкздСНИівдЩЯЛЅСЊЭјЦНЬЈЦѓвЕШЁЕУЗўЮёЪеШыЃЌЧвКЯМЦГЌЙ§аЁЙцФЃФЩЫАШЫдіжЕЫАУтЫАБъзМашвЊМЦЫуНЩФЩЫАЗбЕФЃЌЫАЮёЛњЙиЭЈЙ§ЕчзгЫАЮёОжЕШаХЯЂЯЕЭГЯђЛЅСЊЭјЦНЬЈЦѓвЕЭЦЫЭЯрЙиаХЯЂЁЃЛЅСЊЭјЦНЬЈЦѓвЕгІЕБИљОнЕБЦкИїздДњАьЩъБЈЕФЯњЪлЖюЃЌгкЧАЪіЬѕПюДњАьЩъБЈЕФДЮдТ15ШеФкЬюБЈЁЖЛЅСЊЭјЦНЬЈЦѓвЕДњАьЛузмЩъБЈБэЃЈЮЊДгвЕШЫдБДњАьЪЪгУЃЉЁЗЃЈИНМў2ЃЉЃЌЗжБ№ЮЊДгвЕШЫдБДњАьЩъБЈЃЌВЂАДЙцЖЈНЩФЩДњАьЫАЗбЁЃ

ЛЅСЊЭјЦНЬЈЦѓвЕгІЕБШчЪЕЯђДгвЕШЫдБЬсЙЉДњАьЩъБЈЁЂвбНЩЫАЗбЕШАьЫАаХЯЂЁЃ

ВЦеўВПЁЂЙњМвЫАЮёзмОж11дТ1ШеЗЂВМЙЋИцЃЌУїШЗЛЦН№гаЙиЫАЪееўВпЁЃИљОнЙЋИцЃЌдк2027ФъЕзЧАЃЌЖдЛсдБЕЅЮЛЛђПЭЛЇЭЈЙ§ЩЯКЃЛЦН№НЛвзЫљЁЂЩЯКЃЦкЛѕНЛвзЫљНЛвзБъзМЛЦН№ЃЌТєГіЗНЛсдБЕЅЮЛЛђПЭЛЇЯњЪлБъзМЛЦН№ЪБЃЌУтеїдіжЕЫАЁЃЮДЗЂЩњЪЕЮяНЛИюГіПтЕФЃЌНЛвзЫљУтеїдіжЕЫАЃЛЗЂЩњЪЕЮяНЛИюГіПтЕФЃЌЧјБ№БъзМЛЦН№ЕФЭЖзЪадгУЭОКЭЗЧЭЖзЪадгУЭОЃЌЗжБ№АДЙцЖЈЪЪгУдіжЕЫАМДеїМДЭЫеўВпЃЌвдМАУтеїдіжЕЫАЁЂТђШыЗНАДее6%ПлГ§ТЪМЦЫуНјЯюЫАЖюеўВпЁЃ

1.ШєЩъБЈЭЖзЪадгУЭОЃЌНЛвзЫљПЊОпдіжЕЫАзЈгУЗЂЦБЃЈНЛвзЫљЯэЪмМДеїМДЭЫЃЉЃЌИЃдУжщБІПЩЦОЦБЕжПлНјЯюЃЌИЃдУжщБІЮДРДзЊЪлетаЉЛЦН№ЪБЃЌВЛЕУЯђЙКТђЗНПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

2.ШєЩъБЈЗЧЭЖзЪадгУЭОЃЌНЛвзЫљПЊОпЦеЭЈЗЂЦБЃЈНЛвзЫљУтеїЃЉЃЛИЃдУжщБІПЩЦОЦеЭЈЗЂЦБЩЯзЂУїЕФН№ЖюКЭ6%ПлГ§ТЪМЦЫуНјЯюЫАЖюЃЌЮДРДЯњЪлМгЙЄЦЗЪБЃЌПЩвдПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

ЗЂЦБПЊОпЃКНЛвзЫљАДЪЕМЪГЩНЛМлИёЯђТђШыЗНЛсдБЕЅЮЛЛђПЭЛЇПЊОпНсЫуЗЂЦБЁЃ

ЛсдБЕЅЮЛНЋБъзМЛЦН№жБНгЯњЪлЛђепМгЙЄГЩЭЖзЪадгУЭОЛЦН№ВњЦЗЃЈОжаЙњШЫУёвјааХњзМЗЂааЕФЗЈЖЈН№жЪЛѕБвГ§ЭтЃЉВЂЯњЪлЕФАДееЯжааЙцЖЈНЩФЩдіжЕЫАЁЃ

ЂйТєГіЗНЛсдБЕЅЮЛЦОНЛвзЫљПЊОпЕФНсЫуЗЂЦБЃЌАДЪЕМЪГЩНЛМлИёЯђНЛвзЫљПЊОпЦеЭЈЗЂЦБЃЛ

ЂкгУгкЭЖзЪадгУЭОЕФЃЌНЛвзЫљАДееЪЕМЪГЩНЛМлИёЯђТђШыЗНЛсдБЕЅЮЛПЊОпдіжЕЫАзЈгУЗЂЦБЃЛ

ТђШыЗНЛсдБЕЅЮЛЦОНЛвзЫљПЊОпЕФзѓЩЯНЧДјгаЁАЛсдБЕЅЮЛЭЖзЪадЛЦН№ЁБзжбљЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФдіжЕЫАЫАЖюЕжПлНјЯюЫАЖюЃЈНізїЮЊКЫЫуНјЯюЫАЖюЕФЦОжЄЃЉ

ТђШыЗНЛсдБЕЅЮЛНЋЛЦН№МгЙЄГЩЭЖзЪгУЭОВЂЯњЪлЕФЃЌгІАДееЙцЖЈЕФЪЪгУЫАТЪЛђеїЪеТЪЯђЙКТђЗНПЊОпЦеЭЈЗЂЦБЃЌВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

ЂлгУгкЗЧЭЖзЪадгУЭОЕФЃЌНЛвзЫљАДееЪЕМЪГЩНЛМлИёЯђТђШыЗНЛсдБЕЅЮЛПЊОпЦеЭЈЗЂЦБЁЃ

ТђШыЗНЛсдБЕЅЮЛШчЙћЪЧдіжЕЫАвЛАуФЩЫАШЫЕФЃЌПЩвдЦОНЛвзЫљПЊОпЕФзѓЩЯНЧДјгаЁАЛсдБЕЅЮЛЗЧЭЖзЪадЛЦН№ЁБзжбљЕФЦеЭЈЗЂЦБЃЌвдЦеЭЈЗЂЦБЩЯзЂУїЕФН№ЖюКЭ6%ЕФПлГ§ТЪМЦЫуЕжПлНјЯюЫАЖюЃЈНізїЮЊКЫЫуНјЯюЫАЖюЕФЦОжЄЃЉ

ТђШыЗНЛсдБЕЅЮЛНЋБъзМЛЦН№МгЙЄГЩЗЧЭЖзЪадгУЭОЛЦН№ВњЦЗВЂЯњЪлЕФЃЌПЩАДееЙцЖЈЕФЪЪгУЫАТЪЛђеїЪеТЪЯђЙКТђЗНПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

ЂйТђШыЗНПЭЛЇЦОНЛвзЫљПЊОпЕФНсЫуЗЂЦБЃЌАДЪЕМЪГЩНЛМлИёЯђНЛвзЫљПЊОпЦеЭЈЗЂЦБЃЛ

ЂкНЛвзЫљАДееЪЕМЪГЩНЛМлИёЯђТђШыЗНПЭЛЇПЊОпЦеЭЈЗЂЦБЁЃ

ТђШыЗНПЭЛЇШчЙћЪЧдіжЕЫАвЛАуФЩЫАШЫЕФЃЌПЩвдЦОНЛвзЫљПЊОпЕФзѓЩЯНЧДјгаЁАПЭЛЇБъзМЛЦН№ЁБзжбљЕФЦеЭЈЗЂЦБЃЌвдЦеЭЈЗЂЦБЩЯзЂУїЕФН№ЖюКЭ6%ЕФПлГ§ТЪМЦЫуЕжПлНјЯюЫАЖюЃЈНізїЮЊКЫЫуНјЯюЫАЖюЕФЦОжЄЃЉЁЃПЭЛЇгІЕЅЖРКЫЫуДгНЛвзЫљЙКШыВЂЗЂЩњЪЕЮяНЛИюГіПтЕФБъзМЛЦН№ЕФНјЯюЫАЖюЁЃ

ТђШыЗНПЭЛЇНЋБъзМЛЦН№жБНгЯњЪлЛђепМгЙЄКѓЯњЪлЃЌПЩАДееЙцЖЈЕФЪЪгУЫАТЪЛђеїЪеТЪЯђЙКТђЗНПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

СљЁЂЫАЪегХЛн

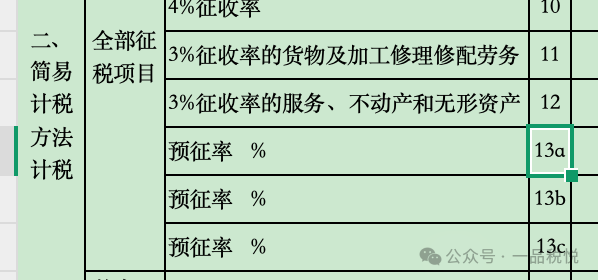

діжЕЫАаЁЙцФЃФЩЫАШЫЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЃЛЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

2.ЁЖЙњМвЫАЮёзмОжЙигкдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАЕШеўВпгаЙиеїЙмЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2023ФъЕк1КХЃЉЃЌЙцЖЈСЫдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАЕШеўВпгаЙиеїЙмЪТЯюЁЃ

ЃЈ2ЃЉаЁЖюДћПюЖюЖШЮЊаЁгк1000ЭђдЊЕФДћПюЁЃ

ЁЖВЦеўВП ЫАЮёзмОжЙигкН№ШкЛњЙЙаЁЮЂЦѓвЕДћПюРћЯЂЪеШыУтеїдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк16КХЃЉЃЌвдЯТМђГЦ16КХЙЋИцЁЃ

АИР§ЃКA вјааЪЧвЛМвЭЈЙ§ 2022 ФъЖШМрЙмВПУХЁАСНдіСНПиЁБПМКЫЕФЛњЙЙЁЃ2023 ФъЕк 3 МОЖШЃЌШЋЙњвјааМфЭЌвЕВ№НшжааФЙЋВМЕФДћПюЪаГЁБЈМлРћТЪ (LPR) ЮЊ 3.55%ЃЌA вјааРлМЦЯђ 5 ЛЇаЁЮЂЦѓвЕЗЂЗХ 5 БЪ 1000 ЭђдЊвдЯТЕФаЁЖюДћПюЃЌЦфжаЃК3 БЪФъРћТЪЮЊ 6%ЃЌЕк3 МОЖШШЗШЯРћЯЂЪеШы 36 ЭђдЊ (ВЛКЌЫАЃЌЯТЭЌ) ЃЌ2 БЪФъРћТЪЮЊ3%ЃЌЕк 3 МОЖШШЗШЯРћЯЂЪеШы 12 ЭђдЊЁЃ10 дТЗнЃЌA вјаадкНјааФЩЫАЩъБЈЪБЃЌПЩАДЛсМЦФъЖШдкЙцЖЈЕФСНжжЗНЗЈжЎМфбЁЖЈЦфжавЛжжзїЮЊИУФъЕФУтЫАЪЪгУЗНЗЈЃЌЯэЪмУтеїдіжЕЫАгХЛнЃЛУтЫАЪЪгУЗНЗЈвЛОбЁЖЈЃЌИУЛсМЦФъЖШФкВЛЕУБфИќЁЃ

ЗНЗЈвЛЃКA вјаа 3 БЪ 6%РћТЪЁОГЌЙ§ LPR150%( 5.325%=3.55%ЁС 150%) ЁПЕФаЁЖюДћПюРћЯЂЪеШыВЛЪЪгУУтеїдіжЕЫАгХЛнЃЌгІАДее 6%ЫАТЪМЦЫудіжЕЫАЯњЯюЫАЖю 2.16 ЭђдЊ ( =36 ЁС 6%) ЁЃ2 БЪ 3%РћТЪЁОЮДГЌЙ§ LPR150% ( 5.325%=3.55% ЁС 150% ) ЁПЕФаЁЖюДћПюРћЯЂЪеШыПЩвдАДЙцЖЈУтеїдіжЕЫА 0.72 ЭђдЊ ( =12 ЁС6%) ЁЃАДееЗНЗЈвЛЃЌA вјааКЯМЦУтеїдіжЕЫА 0.72 ЭђдЊЁЃ

ЗНЗЈЖўЃКA вјаа 3 БЪ 6%РћТЪЕФаЁЖюДћПюШЁЕУЕФРћЯЂЪеШыжаЃЌВЛИпгкИУБЪДћПюАДееLPR150%МЦЫуЕФРћЯЂЪеШыВПЗж ( 31.95=36ЁС5.325% ЁТ6% ) ЃЌПЩвдАДЙцЖЈУтеїдіжЕЫА 1.917 ЭђдЊ ( =31.95ЁС6% ) ЃЛ ИпгкИУБЪДћПюАДее LPR150%МЦЫуЕФРћЯЂЪеШыВПЗж( 4.05=36-31.95 ) ЃЌВЛФмЯэЪмУтЫАгХЛнЃЌгІАДее 6%ЫАТЪМЦЫудіжЕЫАЯњЯюЫАЖю 0.243 ЭђдЊ ( =4.05 ЁС 6%) ЁЃ2 БЪ 3%РћТЪЕФаЁЖюДћПюШЁЕУЕФРћЯЂЪеШыЃЌОљВЛИпгкИУБЪДћПюАДее LPR150%МЦЫуЕФРћЯЂЪеШыЃЌПЩвдАДЙцЖЈУтеїдіжЕЫА 0.72 ЭђдЊ (=12*6%) ЁЃАДееЗНЗЈЖўЃЌA вјааКЯМЦУтеїдіжЕЫА 2.637 ЭђдЊЁЃ

4.ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжДааХЉЛЇЁЂаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇШкзЪЕЃБЃдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк18КХЃЉУїШЗСЫ2025ФъЯэЪмдіжЕЫАМгМЦЕжМѕеўВпЕФЯШНјжЦдьвЕЦѓвЕУћЕЅжЦЖЈгаЙиЪТЯюЁЃ

вЊЕуЃК

ЃЈ1ЃЉЗћКЯЬѕМўЕФЦѓвЕжЛвЊдк2026Фъ4дТ10ШеЧАЩъЧыГЩЙІЃЌМДПЩДг2025Фъ1дТПЊЪМЯэЪмЯШНјжЦдьвЕЦѓвЕ5%ЕФМгМЦЕжМѕгХЛнЁЃ

ЃЈ3ЃЉЦѓвЕЩъЧыНјШыУћЕЅЧА36ИідТЮДЗЂЩњЦШЁСєЕжЭЫЫАЁЂГіПкЭЫЫАЛђащПЊдіжЕЫАзЈгУЗЂЦБЧщаЮЃЌЮДвђЭЕЫАБЛЫАЮёЛњЙиДІЗЃСНДЮМАвдЩЯЁЃ

ЃЈ4ЃЉЮЏЭаЭтВПНјааЩњВњМгЙЄЕФЃЌЯрЙиЯњЪлЖюВЛМЦШыжЦдьвЕВњЦЗЯњЪлЖюЁЃЪмЭаЦѓвЕдкТњзуБОЭЈжЊЯрЙиЙцЖЈЕФЧщПіЯТЃЌМгЙЄЗбПЩМЦШыДгЪТжЦдьвЕвЕЮёЯргІЯњЪлЖюЁЃ

ЃЈ5ЃЉзмЗжжЇЛњЙЙМфЁЂЭЌвЛПижЦЯТЕФЦѓвЕМфЗЂЩњгІЫАНЛвзЃЌШЁЕУЕФНјЯюЫАЖюВЛЕУМЦЬсМгМЦЕжМѕЖюЁЃ

ЃЈ6ЃЉЯэЪмеўВпЕФЦѓвЕНЋдВФСЯЁЂАыГЩЦЗЯњЪлИјСэвЛЦѓвЕМгЙЄЮЊАыГЩЦЗЛђепВњГЩЦЗКѓНјааЛиЙКЕФЃЌгІЕБНіОЭАыГЩЦЗЛђепВњГЩЦЗМгЙЄЗбВПЗжЕФНјЯюЫАЖюМЦЬсМгМЦЕжМѕЖюЁЃ

2.ЙЄвЕФИЛњ

ЁЖЙигкПЊеЙ2025ФъЖШЯэЪмдіжЕЫАМгМЦЕжМѕеўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅжЦЖЈЙЄзїЕФЭЈжЊЁЗЃЈЙЄаХВПСЊЭЈзАКЏЁВ2025ЁГ198КХЃЉЃЈ2ЃЉЦѓвЕПЩгк10дТ31ШеКѓЃЌДгаХЯЂЬюБЈЯЕЭГжаВщбЏЪЧЗёБЛСаШыЧхЕЅЁЃЧхЕЅгЁЗЂКѓЃЌЦѓвЕПЩдкЕБЦквЛВЂМЦЬсЧАЦкПЩМЦЬсЕЋЮДМЦЬсЕФМгМЦЕжМѕЖюЁЃСаШы2025ФъЧхЕЅЕФЦѓвЕЃЌгк2025Фъ1дТ1ШеЦ№ЯэЪмеўВпЃЛвбСаШы2024ФъЧхЕЅЕЋЮДСаШы2025ФъЧхЕЅЕФЦѓвЕЃЌгк2025Фъ10дТ31ШеЭЃжЙЯэЪмеўВпЁЃ

3.МЏГЩЕчТЗ

ЁЖЙигкПЊеЙ2025ФъЖШЯэЪмдіжЕЫАМгМЦЕжМѕеўВпЕФМЏГЩЕчТЗЦѓвЕЧхЕЅжЦЖЈЙЄзїЕФЭЈжЊЁЗЃЈЙЄаХВПСЊЕчзгКЏЁВ2025ЁГ234КХЃЉЃЈ1ЃЉЗћКЯЬѕМўЕФЦѓвЕдк2025Фъ9дТ25ШежС9дТ30ШеЁЂ10дТ9ШежС10дТ14ШеЩъЧыГЩЙІЃЌОЭФмДг2025Фъ1дТПЊЪМЯэЪмМЏГЩЕчТЗЦѓвЕ15%ЕФМгМЦЕжМѕгХЛнЁЃ

ЃЈ2ЃЉЦѓвЕПЩгк11дТ30ШеКѓЃЌДгаХЯЂЬюБЈЯЕЭГжаВщбЏЪЧЗёБЛСаШыЧхЕЅЁЃЧхЕЅгЁЗЂКѓЃЌЦѓвЕПЩдкЕБЦквЛВЂМЦЬсЧАЦкПЩМЦЬсЕЋЮДМЦЬсЕФМгМЦЕжМѕЖюЁЃСаШы2025ФъЧхЕЅЕФЦѓвЕЃЌгк2025Фъ1дТ1ШеЦ№ЯэЪмеўВпЃЛвбСаШы2024ФъЧхЕЅЕЋЮДСаШы2025ФъЧхЕЅЕФЦѓвЕЃЌгк2025Фъ10дТ31ШеЭЃжЙЯэЪмеўВпЁЃ

1.дЪаэЭЫЛЙЕФСєЕжЫАЖюМЦЫуБфЛЏ

ЃЈ1ЃЉжЦдьвЕЕШ4ИіаавЕ

АДдТШЋЖюЭЫЛЙЦкФЉСєЕжЫАЖюЃЌдЪаэЭЫЛЙЕФСєЕжЫАЖю=ЕБЦкЦкФЉСєЕжЫАЖюЁСНјЯюЙЙГЩБШР§ЁС100%ЃЌЮоЭЫЫАУХМїЃЛ

БфЛЏЕу:ПЩАДдТШЋЖюПлГ§ЕФаавЕЗЖЮЇЫѕаЁЮЊжЦдьвЕЁЂПЦбЇбаОПКЭММЪѕЗўЮёвЕЁЂШэМўКЭаХЯЂММЪѕЗўЮёвЕЁЂЩњЬЌБЃЛЄКЭЛЗОГжЮРэвЕЕШ4ИіаавЕЁЃМЦЫуЙЋЪНжаЁАдіСПСєЕжЫАЖюЁБжаЕФЁАдіСПЁБИФЮЊЁАЕБЦкЦкФЉЁБЁЃ

ЃЈ2ЃЉЗПЕиВњПЊЗЂОгЊвЕ

ЗћКЯЭЫЫАУХМїЕФЗПЕиВњПЊЗЂОгЊЦѓвЕдЪаэЭЫЛЙЕФСєЕжЫАЖю=ЕБЦкЦкФЉСєЕжЫАЖюгы2019Фъ3дТ31ШеЦкФЉСєЕжЫАЖюЯрБШаТдіМгСєЕжЫАЖюЁСНјЯюЙЙГЩБШР§ЁС60%ЃЌгаЭЫЫАУХМїЃЛВЛЗћКЯЕФПЩбЁдёАДЦфЫћФЩЫАШЫЙцЖЈЩъЧыЭЫЛЙЦкФЉСєЕжЫАЖюЁЃ

БфЛЏЕуЃКШЁЯћаЁЮЂЦѓвЕШЋЖюЭЫЛЙдіСПСєЕжЫАЖюеўВпЃЌЗПЕиВњПЊЗЂЦѓвЕаТдіЗжЖЮЭЫЫАЁЃ

ЃЈ3ЃЉЦфЫћФЩЫАШЫ

АДБШР§ЗжЖЮЭЫЛЙдіСПСєЕжЫАЖюЃЌдЪаэЭЫЛЙЕФСєЕжЫАЖю=ЕБЦкЦкФЉСєЕжЫАЖюгыЩъЧыЭЫЫАЧАвЛЫАПюЫљЪєЦкЩЯвЛФъЖШ12дТ31ШеЦкФЉСєЕжЫАЖюЯрБШаТдіМгСєЕжЫАЖюВЛГЌЙ§1вкдЊЕФВПЗжЁСНјЯюЙЙГЩБШР§ЁС60%+ГЌЙ§1вкдЊЕФВПЗжЁСНјЯюЙЙГЩБШР§ЁС30%,гаЭЫЫАУХМїЁЃ

БфЛЏЕуЃКГ§жЦдьвЕЕШ4ИіаавЕЃЌЗћКЯЭЫЫАУХМїЕФЗПЕиВњПЊЗЂЦѓвЕвдЭтЕФЦфЫћаавЕжДааЗжЖЮЭЫЛЙСєЕжЫАЖюЃЌЦфЫћФЩЫАШЫЛљЦкИФЮЊЃКЫАПюЫљЪєЦкЩЯвЛФъЖШ12дТ31ШеЦкФЉ

2.ЭЫЫАУХМїБфЛЏ

ЃЈ1ЃЉЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫ

гы2019Фъ3дТ31ШеЦкФЉСєЕжЫАЖюЯрБШЃЌЩъЧыЭЫЫАЧАСЌајСљИідТЃЈАДМОФЩЫАЕФЃЌСЌајСНИіМОЖШЃЌЯТЭЌЃЉЦкФЉаТдіМгСєЕжЫАЖюОљДѓгкСуЃЌЧвЕкСљИідТЃЈАДМОФЩЫАЕФЃЌЕкЖўМОЖШЃЌЯТЭЌЃЉЦкФЉаТдіМгСєЕжЫАЖюВЛЕЭгк50ЭђдЊЕФЃЛ

ЃЈ2ЃЉЦфЫћФЩЫАШЫ

ЩъЧыЭЫЫАЧАСЌајСљИідТЦкФЉСєЕжЫАЖюОљДѓгкСуЃЌЧвЕкСљИідТЦкФЉСєЕжЫАЖюгыЩъЧыЭЫЫАЧАвЛЫАПюЫљЪєЦкЩЯвЛФъЖШ12дТ31ШеЦкФЉСєЕжЫАЖюЯрБШаТдіМгСєЕжЫАЖюВЛЕЭгк50ЭђдЊЕФЁЃ

3.ЯњЪлЖюеМБШМЦЫуЗНЗЈБфЛЏ

ЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫЃЌЪЧжИДгЪТЁЖЙњУёОМУаавЕЗжРрЁЗжаЁАЗПЕиВњПЊЗЂОгЊЁБвЕЮёЯргІЗЂЩњЕФдіжЕЫАЯњЪлЖюМАдЄЪеПюеМЦфШЋВПдіжЕЫАЯњЪлЖюМАдЄЪеПюЕФБШжиГЌЙ§50%ЕФФЩЫАШЫЃЛЭЌвЛМЦЫуЦкМфФкМШШЁЕУЗПЕиВњПЊЗЂОгЊвЕЮёдіжЕЫАЯњЪлЖюЛђдЄЪеПюЃЌгжШЁЕУЦфЫћвЕЮёдіжЕЫАЯњЪлЖюЃЌЧвЯњЪлЖюМАдЄЪеПюБШжиЗћКЯЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫЙцЖЈЕФФЩЫАШЫЃЌЩъЧыЭЫЛЙЦкФЉСєЕжЫАЖюЪБЃЌгІЕБАДееЁАЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫЁБЁЂЁАЦфЫћФЩЫАШЫЁБЙцЖЈАьРэЁЃ

БфЛЏЕуЃК1.ЗПЕиВњПЊЗЂОгЊвЕМЦЫуЯњЪлЖюеМБШЪБЃЌЙЋЪНЗжзгПМТЧСЫдЄЪеПюЁЃЗћКЯЭЫЫАУХМїЕФЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫЯрБШЁАЦфЫћФЩЫАШЫЁБСєЕжЭЫЫАСІЖШИќДѓЃЌдіСПСєЕжЫАЖюВЛТлЪЧЗёГЌЙ§1вкдЊЃЌЭЫЫАБШР§ОљЮЊ60%ЃЛ

2.УїШЗЪЪгУдіжЕЫАВюЖюеїЫАеўВпЕФЃЌвдВюЖюЧАЕФН№ЖюШЗЖЈЁЃ

4.НјЯюЙЙГЩБШР§БфЛЏ

НјЯюЙЙГЩБШР§ЃЌЮЊ2019Фъ4дТжСЩъЧыЭЫЫАЧАвЛЫАПюЫљЪєЦквбЕжПлЕФдіжЕЫАзЈгУЗЂЦБЁЂКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщЁЂЭъЫАЦОжЄЁЂЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЁЂЪеЗбЙЋТЗЭЈааЗбдіжЕЫАЕчзгЦеЭЈЗЂЦБЁЂЕчзгЗЂЦБЃЈКНПедЫЪфЕчзгПЭЦБааГЬЕЅЃЉЁЂЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЕШдіжЕЫАПлЫАЦОжЄЃЈвдЯТМђГЦЦпРрПлЫАЦОжЄЃЉзЂУїЕФдіжЕЫАЖюеМЭЌЦкШЋВПвбЕжПлНјЯюЫАЖюЕФБШжиЃЛ

БфЛЏЕуЃКПлЫАЦОжЄаТдіЕчзгЗЂЦБЃЈКНПедЫЪфЕчзгПЭЦБааГЬЕЅЃЉЁЂЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЕШЃЛ

ВЛКЌЃКХЉВњЦЗЪеЙКЗЂЦБЛђепЯњЪлЗЂЦБЃЌЙКНјЙњФкТУПЭдЫЪфЗўЮёШЁЕУЕФЕчзгЦеЭЈЗЂЦБЃЌЧХеЂЭЈааЗбЗЂЦБЃЌЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБЁЃ

ЪБМфЗЖЮЇЃК

ЃЈ1ЃЉжЦдьвЕЕШ4ИіаавЕМАЗПЕиВњПЊЗЂОгЊвЕФЩЫАШЫЃКвд2019Фъ4дТвдРДЦпРрдіжЕЫАПлЫАЦОжЄеМБШЃЛ

ЃЈ2ЃЉЦфЫћФЩЫАШЫЃКЮЊЩъЧыЭЫЫАЧАвЛЫАПюЫљЪєЦкЕБФъ1дТвдРДЁЃ

5.АДдТШЋЖюЭЫЛЙЦкФЉСєЕжЫАЖюЕФаавЕЗЖЮЇБфЛЏ

ЃЈ1ЃЉНіжЦдьвЕЕШ4ИіаавЕФЩЫАШЫПЩвдАДдТШЋЖюЭЫЛЙЦкФЉСєЕжЫАЖюЃЛ

ЃЈ2ЃЉАДдТШЋЖюЭЫЛЙЦкФЉСєЕжЫАЖюЕФаавЕЗЖЮЇЕїећЃЌЩОГ§СЫЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЃЌНЛЭЈдЫЪфЁЂВжДЂКЭгЪеўвЕЃЌХњЗЂКЭСуЪлвЕЃЌХЉЁЂСжЁЂФСЁЂгцвЕЃЌзЁЫоКЭВЭвћвЕЃЌОгУёЗўЮёЁЂаоРэКЭЦфЫћЗўЮёвЕЃЌНЬг§ЁЂЮРЩњКЭЩчЛсЙЄзїЁЂЮФЛЏЁЂЬхг§КЭгщРжвЕЕШаавЕЃЛ

ЃЈ3ЃЉаЁЮЂЦѓвЕШЋЖюЭЫЛЙдіСПСєЕжЫАЖюеўВпЭЃжЙжДааЁЃ

6.НЩЛиеўВпБфЛЏ

аТЙцШЁЯћСЫ2022Фъ10дТ31ШеЧАНЩЛивбЭЫЫАПюВХФмЩъЧыСєЕжЭЫЫАЛђМДеїМДЭЫЁЂЯШеїКѓЗЕЃЈЭЫЃЉЕФЪБМфЯожЦЃЌЭЌЪБаТдіФЩЫАШЫНЩЛивбЭЫЫАПюКѓбЁдёЪЪгУСєЕжЭЫЫАЛђМДеїМДЭЫЕШеўВпЕФЃЌздНЩЛиДЮдТЦ№36ИідТФкВЛЕУБфИќЕФдМЪјЁЃ

ЁЖЙигкЛЎзЊГфЪЕЩчБЃЛљН№ЙњгаЙЩШЈМАЯжН№ЪевцдЫзїЙмРэЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2025ЁГ26КХЃЉЙцЖЈЃЌзд2024Фъ4дТ1ШеЃЌЖдГаНгжїЬхдкдЫгУЛЎзЊЕФЙњгаЙЩШЈКЭЯжН№ЪевцЭЖзЪЙ§ГЬжаЃЌДћПюЗўЮёШЁЕУЕФШЋВПРћЯЂМАРћЯЂаджЪЕФЪеШыКЭН№ШкЩЬЦЗзЊШУЪеШыЃЌУтеїдіжЕЫАЁЃ

ЃЈЫФЃЉЕк12НьЪРНчдЫЖЏЛсдіжЕЫАгаЙигХЛн

ЁЖВЦеўВП КЃЙизмЪ№ ЫАЮёзмОжЙигк2025ФъЕк12НьЪРНчдЫЖЏЛсЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2025ЁГ15КХЃЉ

1.ЖджДааЮЏдБЛсЃЈвдЯТМђГЦжДЮЏЛсЃЉШЁЕУЕФЕчЪгзЊВЅШЈЯњЪлЗжГЩЪеШыЁЂдожњМЦЛЎЗжГЩЪеШыЃЈЛѕЮяКЭзЪН№ЃЉЃЌУтеїдіжЕЫАЃЛ

2.ЖджДЮЏЛсЪаГЁПЊЗЂМЦЛЎШЁЕУЕФЙњФкЭтдожњЪеШыЁЂзЊШУЮоаЮзЪВњЃЈШчБъжОЃЉЬиаэШЈЪеШыЁЂаћДЋЭЦЙуЗбЪеШыЁЂЯњЪлУХЦБЪеШыМАЫљЗЂЪеЗбПЈЪеШыЃЌУтеїдіжЕЫАЃЛ

3.ЖджДЮЏЛсШЁЕУЕФгыжаЙњМЏгЪгаЯоЙЋЫОКЯзїЗЂааМЭФюгЪЦБЪеШыЁЂгыжаЙњШЫУёвјааКЯзїЗЂааМЭФюБвЪеШыЃЌУтеїдіжЕЫАЃЛ

4.ЖджДЮЏЛсШЁЕУЕФРДдДгкЙуВЅЁЂЛЅСЊЭјЁЂЕчЪгЕШУНЬхЪеШыЃЌУтеїдіжЕЫАЃЛ

5.ЖджДЮЏЛсАДЙњМЪЪРНчдЫЖЏЛсаЛсКЫЖЈМлИёЪеШЁЕФдЫЖЏдБЪГЫоЗбМАЬсЙЉгаЙиЗўЮёШЁЕУЕФЪеШыЃЌУтеїдіжЕЫАЃЛ

6.ЖджДЮЏЛсШќКѓГіШУзЪВњШЁЕУЕФЪеШыЃЌУтеїдіжЕЫАЁЃ

зд2025Фъ11дТ1ШеЦ№жС2027Фъ12дТ31ШеЃЌЖдФЩЫАШЫЯњЪлздВњЕФРћгУКЃЩЯЗчСІЩњВњЕФЕчСІВњЦЗЃЌЪЕаадіжЕЫАМДеїМДЭЫ50%ЕФеўВпЁЃ

1.ЁЖЙигкНјвЛВНжЇГжжиЕуШКЬхДДвЕОЭвЕгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ШЫСІзЪдДЩчЛсБЃеЯВП ХЉвЕХЉДхВПЙЋИц2023ФъЕк15КХЃЉ

зд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌЦѓвЕеагУЭбЦЖШЫ ПкЃЌ вдМАдкШЫСІзЪдДЩчЛсБЃеЯВПУХЙЋЙВОЭвЕЗўЮёЛњЙЙЕЧМЧЪЇвЕАыФъвдЩЯЧвГжЁЖОЭвЕДДвЕжЄЁЗЛђЁЖОЭвЕЪЇвЕЕЧМЧжЄЁЗ (зЂУїЁАЦѓвЕЮќФЩЫАЪееўВпЁБ) ЕФШЫдБЃЌгыЦфЧЉЖЉ1ФъвдЩЯЦкЯоРЭЖЏКЯЭЌВЂвРЗЈНЩФЩЩчЛсБЃЯеЗбЕФЃЌ здЧЉЖЉРЭЖЏКЯЭЌВЂНЩФЩЩчЛсБЃЯеЕБдТЦ№ЃЌдк3ФъФкАДЪЕМЪеагУШЫЪ§гшвдЖЈЖювРДЮПлМѕдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгКЭЦѓвЕЫљЕУЫАгХЛнЁЃЖЈЖюБъзМЮЊУПШЫУПФъ6000дЊЃЌзюИпПЩЩЯИЁ30%ЃЌИїЪЁЁЂ зджЮЧјЁЂжБЯНЪаШЫУёеўИЎПЩИљОнБОЕиЧјЪЕМЪЧщПідкДЫЗљЖШФкШЗЖЈОпЬхЖЈЖюБъзМЁЃ

2.ЁЖЙигкНјвЛВНЗіГжзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЭЫвлОќШЫЪТЮёВПЙЋИц2023ФъЕк14КХЃЉ

вЊЕуЃКзд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌзджїОЭвЕЭЫвлЪПБјДгЪТИіЬхОгЊЕФЃЌздАьРэИіЬхЙЄЩЬЛЇЕЧМЧЕБдТЦ№ЃЌдк3ФъЃЈ36ИідТЃЌЯТЭЌЃЉФкАДУПЛЇУПФъ20000дЊЮЊЯоЖювРДЮПлМѕЦфЕБФъЪЕМЪгІНЩФЩЕФдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгКЭИіШЫЫљЕУЫАЁЃЯоЖюБъзМзюИпПЩЩЯИЁ20%ЃЈ24000дЊЃЉЁЃ

зд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌЦѓвЕеагУзджїОЭвЕЭЫвлЪПБјЃЌгыЦфЧЉЖЉ1ФъвдЩЯЦкЯоРЭЖЏКЯЭЌВЂвРЗЈНЩФЩЩчЛсБЃЯеЗбЕФЃЌздЧЉЖЉРЭЖЏКЯЭЌВЂНЩФЩЩчЛсБЃЯеЕБдТЦ№ЃЌдк3ФъФкАДЪЕМЪеагУШЫЪ§гшвдЖЈЖювРДЮПлМѕдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгКЭЦѓвЕЫљЕУЫАгХЛнЁЃЖЈЖюБъзМЮЊУПШЫУПФъ6000дЊЃЌзюИпПЩЩЯИЁ50%ЃЈ9000дЊЃЉЁЃ

3.ЙигкжиЕуШКЬхКЭзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕЫАЪееўВпгаЙижДааЮЪЬтЕФЙЋИцЃЈ2024ФъЕк4КХЃЉУїШЗжиЕуШКЬхКЭзджїОЭвЕЭЫвлЪПБјДДвЕОЭвЕЫАЪееўВпгаЙижДааЮЪЬтЁЃ

1.ЁЖЙигкДйНјЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж зЁЗПГЧЯчНЈЩшВПЙЋИц2024ФъЕк16КХЃЉ

зд2024Фъ12дТ1ШеЦ№ЃЌББОЉЪаЁЂЩЯКЃЪаЁЂЙужнЪаКЭЩюлкЪаЃЌЗВШЁЯћЦеЭЈзЁеЌКЭЗЧЦеЭЈзЁеЌБъзМЕФЃЌШЁЯћЦеЭЈзЁеЌКЭЗЧЦеЭЈзЁеЌБъзМКѓЃЌгыШЋЙњЦфЫћЕиЧјЪЪгУЭГвЛЕФИіШЫЯњЪлзЁЗПдіжЕЫАеўВпЃЌЖдИУГЧЪаИіШЫНЋЙКТђ2ФъвдЩЯЃЈКЌ2ФъЃЉЕФзЁЗПЖдЭтЯњЪлЕФЃЌУтеїдіжЕЫАЁЃ

МДЃКзд2024Фъ12дТ1ШеЦ№ЃЌИіШЫНЋЙКТђ2ФъвдЩЯЃЈКЌ2ФъЃЉЕФзЁЗПЖдЭтЯњЪлЕФЃЌББЩЯЙуЩюЕиЧјВЛдйВюЖюеїЫАЃЌШЋЙњЭГвЛЪЪгУУтеїдіжЕЫАЁЃ

НгСІеўВпЃК

ЁЖЙигкИіШЫЯњЪлзЁЗПдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2025ФъЕк17КХЃЉ

зд2026Фъ1дТ1ШеЦ№ЃК

ЃЈ1ЃЉИіШЫЃЈВЛКЌИіЬхЙЄЩЬЛЇжаЕФвЛАуФЩЫАШЫЃЉЯњЪлЙКТђВЛзу2ФъЕФзЁЗПЃЌАД3%еїЪеТЪШЋЖюНЩФЩдіжЕЫАЃЛ

ЃЈ2ЃЉЯњЪлЙКТђ2ФъвдЩЯЃЈКЌ2ФъЃЉЕФзЁЗПЃЌУтеїдіжЕЫАЃЛ

ЃЈ3ЃЉ2026Фъ1дТ1ШеЧАЮДЩъБЈНЩФЩЕФЃЌЗћКЯЬѕМўПЩАДБОЙЋИцжДааЁЃ

гыдеўВпЯрБШЃКУїШЗЪЪгУжїЬхВЛКЌИіЬхЙЄЩЬЛЇжаЕФвЛАуФЩЫАШЫЃЛеїЪеТЪгЩ5%ЕїећЮЊ3%ЃЛИіШЫЯњЪлзЁЗПЪєгкзЊШУВЛЖЏВњЃЌВЛЪЪгУаЁЙцФЃФЩЫАШЫ3%Мѕ1%еўВпЃЌПЊЦБашАД3%еїЪеТЪПЊОпЁЃ

2.ЁЖЙигкМЬајЪЕЪЉвјаавЕН№ШкЛњЙЙЁЂН№ШкзЪВњЙмРэЙЋЫОВЛСМеЎШЈвдЮяЕжеЎгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк35КХЃЉ

2023Фъ8дТ1ШежС2027Фъ12дТ31ШеЃЌвјаавЕН№ШкЛњЙЙЁЂН№ШкзЪВњЙмРэЙЋЫОжаЕФдіжЕЫАвЛАуФЩЫАШЫДІжУЕжеЎВЛЖЏВњЃЌПЩбЁдёвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУПлГ§ШЁЕУИУЕжеЎВЛЖЏВњЪБЕФзїМлЮЊЯњЪлЖюЃЌЪЪгУ9%ЫАТЪМЦЫуНЩФЩдіжЕЫАЁЃ

зЂвтСНЕуЃКЃЈ1ЃЉАДееЩЯЪіЙцЖЈДгШЋВПМлПюКЭМлЭтЗбгУжаПлГ§ЕжеЎВЛЖЏВњЕФзїМлЃЌгІЕБШЁЕУШЫУёЗЈдКЁЂжйВУЛњЙЙЩњаЇЕФЗЈТЩЮФЪщЁЃЃЈ2ЃЉбЁдёЩЯЪіАьЗЈМЦЫуЯњЪлЖюЕФвјаавЕН№ШкЛњЙЙЁЂН№ШкзЪВњЙмРэЙЋЫОЃЌНгЪеЕжеЎВЛЖЏВњШЁЕУдіжЕЫАзЈгУЗЂЦБЕФЃЌЦфНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЃЛДІжУЕжеЎВЛЖЏВњЪБЃЌЕжеЎВЛЖЏВњзїМлЕФВПЗжВЛЕУЯђЙКТђЗНПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

ЃЈАЫЃЉПЦбаЮФНЬ

1.ЁЖЙигкМЬајЪЕЪЉПЦММЦѓвЕЗѕЛЏЦїЁЂДѓбЇПЦММдАКЭжкДДПеМфгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ПЦММВП НЬг§ВПЙЋИц2023ФъЕк42КХЃЉ

2.ЁЖВЦеўВП ЫАЮёзмОж жабыаћДЋВПЙигкбгајЪЕЪЉЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж жабыаћДЋВПЙЋИц2023ФъЕк71КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЃЌПЩвдЯэЪмвдЯТЫАЪегХЛнеўВпЃКОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№ЮхФъФкУтеїЦѓвЕЫљЕУЫАЁЃ

гЩВЦеўВПУХВІИЖЪТвЕОЗбЕФЮФЛЏЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№ЮхФъФкЖдЦфздгУЗПВњУтеїЗПВњЫАЁЃ

ЕГБЈЁЂЕГПЏНЋЦфЗЂааЁЂгЁЫЂвЕЮёМАЯргІЕФОгЊадзЪВњАўРызщНЈЕФЮФЛЏЦѓвЕЃЌздзЂВсжЎШеЦ№ЫљШЁЕУЕФЕГБЈЁЂЕГПЏЗЂааЪеШыКЭгЁЫЂЪеШыУтеїдіжЕЫАЁЃ

ЖдОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦжазЪВњЦРЙРдіжЕЁЂзЪВњзЊШУЛђЛЎзЊЩцМАЕФЦѓвЕЫљЕУЫАЁЂдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЦѕЫАЁЂгЁЛЈЫАЕШЃЌЗћКЯЯжааЙцЖЈЕФЯэЪмЯргІЫАЪегХЛнеўВпЁЃ

3.ЁЖЙигкбаЗЂЛњЙЙВЩЙКЩшБИдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЩЬЮёВП ЫАЮёзмОжЙЋИц2023ФъЕк41КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌЖдФкзЪбаЗЂЛњЙЙКЭЭтзЪбаЗЂжааФВЩЙКЙњВњЩшБИШЋЖюЭЫЛЙдіжЕЫАЁЃ

4.ЁЖЙигкбгајЪЕЪЉаћДЋЮФЛЏдіжЕЫАгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк60КХЃЉ

2027Фъ12дТ31ШеЧАЃКГіАцЮядіжЕЫАЯШеїКѓЭЫеўВп100%ЁЂ50%ЃЌгЁЫЂЁЂжЦзївЕЮё100%ЯШеїКѓЭЫеўВпЃЛУтеїЭМЪщХњЗЂЁЂСуЪлЛЗНкдіжЕЫАЃЛЖдПЦЦеЕЅЮЛЕФУХЦБЪеШыЃЌвдМАЯиМЖМАвдЩЯЕГеўВПУХКЭПЦаПЊеЙПЦЦеЛюЖЏЕФУХЦБЪеШыУтеїдіжЕЫАЁЃ

5.ЁЖЙигкбгајЪЕЪЉжЇГжЮФЛЏЦѓвЕЗЂеЙдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк61КХЃЉ

2027Фъ12дТ31ШевдЧАЃК

ЃЈ1ЃЉУтеїдіжЕЫА

вЛЪЧОХњзМЕФЕчгАЦѓвЕШЁЕУЕФЯњЪлЕчгАПНБДЃЈКЌЪ§зжПНБДЃЉЪеШыЁЂзЊШУЕчгААцШЈЃЈАќРЈзЊШУКЭаэПЩЪЙгУЃЉЪеШыЁЂЕчгАЗЂааЪеШывдМАдкХЉДхШЁЕУЕФЕчгАЗХгГЪеШыЃЌУтеїдіжЕЫАЁЃ

ЖўЪЧЖдЙуВЅЕчЪгдЫгЊЗўЮёЦѓвЕЪеШЁЕФгаЯпЪ§зжЕчЪгЛљБОЪеЪгЮЌЛЄЗбКЭХЉДхгаЯпЕчЪгЛљБОЪеЪгЗбЃЌУтеїдіжЕЫАЁЃ

ЃЈ2ЃЉМђвзМЦЫА

вЛАуФЩЫАШЫЬсЙЉЕФГЧЪаЕчгАЗХгГЗўЮёЃЌПЩвдАДЯжааеўВпЙцЖЈЃЌбЁдёАДееМђвзМЦЫААьЗЈМЦЫуНЩФЩдіжЕЫАЁЃ

ЃЈ1ЃЉЁЖЙњгаЙЋвцадЪеВиЕЅЮЛНјПкВиЦЗУтЫАЙцЖЈЁЗзд2024Фъ5дТ1ШеЦ№жС2027Фъ12дТ31ШеЪЕЪЉЁЃ

ЃЈ2ЃЉЙњгаЙЋвцадЪеВиЕЅЮЛвдДгЪТгРОУЪеВиЁЂеЙЪОКЭбаОПЕШЙЋвцадЛюЖЏЮЊФПЕФЃЌЭЈЙ§НгЪмОГЭтОшдљЁЂЙщЛЙЁЂзЗЫїКЭЙКТђЕШЗНЪННјПкЕФВиЦЗЃЌвдМАЭтНЛВПЁЂЙњМвЮФЮяОжНјПкЕФВиЦЗЃЌУтеїНјПкЙиЫАЁЂНјПкЛЗНкдіжЕЫАКЭЯћЗбЫАЁЃ

3.УтЫАНјПкВиЦЗШчашдкЙњгаЙЋвцадЪеВиЕЅЮЛжЎМфвРееЙњМвгаЙиЗЈТЩЗЈЙцНјааЕїВІЁЂНЛЛЛЁЂНшгУЃЌгІвРееЗЈТЩЗЈЙцЕФЙцЖЈТФааЯрЙиЪжајЃЌВЂБЈЫЭЮФЛЏКЭТУгЮВПЁЂЙњМвЮФЮяОжБИАИЁЃЯрЙиЙњгаЙЋвцадЪеВиЕЅЮЛЮоашВЙНЩНјПкЙиЫАЁЂНјПкЛЗНкдіжЕЫАКЭЯћЗбЫАЁЃУтЫАНјПкВиЦЗШчашдкЙњгаЙЋвцадЪеВиЕЅЮЛжЎМфвРееЙњМвгаЙиЗЈТЩЗЈЙцНјааЕїВІЁЂНЛЛЛЁЂНшгУЃЌгІвРееЗЈТЩЗЈЙцЕФЙцЖЈТФааЯрЙиЪжајЃЌВЂБЈЫЭЮФЛЏКЭТУгЮВПЁЂЙњМвЮФЮяОжБИАИЁЃЯрЙиЙњгаЙЋвцадЪеВиЕЅЮЛЮоашВЙНЩНјПкЙиЫАЁЂНјПкЛЗНкдіжЕЫАКЭЯћЗбЫАЁЃ

1.ЁЖЙигкбгајЪЕЪЉЙЉШШЦѓвЕгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк56КХЃЉ

жС2027ФъЙЉХЏЦкНсЪјЃЈЙЉХЏЦкЪЧжИЕБФъЯТАыФъЙЉХЏПЊЪМжСДЮФъЩЯАыФъЙЉХЏНсЪјЕФЦкМфЃЉЃЌЖдЙЉШШЦѓвЕЯђОгУёИіШЫ(вдЯТГЦОгУё)ЙЉШШШЁЕУЕФВЩХЏЗбЪеШыУтеїдіжЕЫАЁЃ

2.ЁЖЙигкМЬајЪЕЪЉХЉДхвћЫЎАВШЋЙЄГЬЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк58КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌЖдвћЫЎЙЄГЬдЫгЊЙмРэЕЅЮЛЯђХЉДхОгУёЬсЙЉЩњЛюгУЫЎШЁЕУЕФздРДЫЎЯњЪлЪеШыЃЌУтеїдіжЕЫАЁЃ

ЃЈЪЎЃЉН№ШкЁЂзЪБОЪаГЁ

1.ЁЖЙигкМЬајЪЕЪЉДДаТЦѓвЕОГФкЗЂааДцЭаЦОжЄЪдЕуНзЖЮгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж жаЙњжЄМрЛсЙЋИц2023ФъЕк22КХЃЉ

ЖдКЯИёОГЭтЛњЙЙЭЖзЪепЃЈQFIIЃЉЁЂШЫУёБвКЯИёОГЭтЛњЙЙЭЖзЪепЃЈRQFIIЃЉЮЏЭаОГФкЙЋЫОзЊШУДДаТЦѓвЕCDRШЁЕУЕФВюМлЪеШыЃЌднУтеїЪедіжЕЫАЁЃ

2.ЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжЛѕЮяЦкЛѕЪаГЁЖдЭтПЊЗХгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк21КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌЖдОЙњЮёдКХњзМЖдЭтПЊЗХЕФЛѕЮяЦкЛѕЦЗжжБЃЫАНЛИювЕЮёЃЌднУтеїЪедіжЕЫАЁЃЩЯЪіЦкЛѕНЛвзжаЪЕМЪНЛИюЕФЛѕЮяЃЌШчЙћЗЂЩњНјПкЛђепГіПкЕФЃЌЭГвЛАДееЯжааЛѕЮяНјГіПкЫАЪееўВпжДааЁЃЗЧБЃЫАЛѕЮяЗЂЩњЕФЦкЛѕЪЕЮяНЛИюШдАДЁЖЙњМвЫАЮёзмОжЙигкЯТЗЂЃМЛѕЮяЦкЛѕеїЪедіжЕЫАОпЬхАьЗЈЃОЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ1994ЁГ244КХЃЉЕФЙцЖЈжДааЁЃ

3.ЁЖЙигкбгајЪЕЪЉаЁЖюДћПюЙЋЫОгаЙиЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк54КХЃЉ

вЊЕуЃК2027Фъ12дТ31ШеЧАЃЌЖдОЪЁМЖЕиЗНН№ШкМрЖНЙмРэВПУХХњзМГЩСЂЕФаЁЖюДћПюЙЋЫОШЁЕУЕФХЉЛЇаЁЖюДћПюРћЯЂЪеШыЃЌУтеїдіжЕЫАЁЃ ЖдОЪЁМЖЕиЗНН№ШкМрЖНЙмРэВПУХХњзМГЩСЂЕФаЁЖюДћПюЙЋЫОШЁЕУЕФХЉЛЇаЁЖюДћПюРћЯЂЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌАД90%МЦШыЪеШызмЖюЁЃ

4.ЁЖЙигкбгајЪЕЪЉжаЙњгЪеўДЂаювјааШ§ХЉН№ШкЪТвЕВПЩцХЉДћПюдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк66КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌжаЙњгЪеўДЂаювјааФЩШыЁАШ§ХЉН№ШкЪТвЕВПЁБИФИяЕФИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЗжааЯТЯНЕФЯигђжЇааЃЌЬсЙЉХЉЛЇДћПюЁЂХЉДхЦѓвЕКЭХЉДхИїРрзщжЏДћПюШЁЕУЕФРћЯЂЪеШыЃЌПЩвдбЁдёЪЪгУМђвзМЦЫАЗНЗЈАДее3%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃ

5.ЁЖЙигкбгајЪЕЪЉН№ШкЛњЙЙХЉЛЇДћПюРћЯЂЪеШыУтеїдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк67КХЃЉ

6.ЁЖЙигкМЬајЪЕЪЉвјаавЕН№ШкЛњЙЙЁЂН№ШкзЪВњЙмРэЙЋЫОВЛСМеЎШЈвдЮяЕжеЎгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк35КХЃЉ

МћВюЖюеїЫАЁЃ

7.ЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжаЁЮЂЦѓвЕШкзЪгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк13КХЃЉМћаЁЮЂгХЛнЁЃ

8.ЁЖВЦеўВП ЫАЮёзмОжЙигкН№ШкЛњЙЙаЁЮЂЦѓвЕДћПюРћЯЂЪеШыУтеїдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк16КХЃЉМћаЁЮЂгХЛнЁЃ

9.ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајжДааХЉЛЇЁЂаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇШкзЪЕЃБЃдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк18КХЃЉМћаЁЮЂгХЛнЁЃ

ЃЈЪЎвЛЃЉвНвЉЯрЙи

1.ЁЖЙигкбгајУтеїЙњВњПЙАЌзЬВЁВЁЖОвЉЦЗдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк62КХЃЉ

2027Фъ12дТ31ШевдЧАЃЌМЬајЖдЙњВњПЙАЌзЬВЁВЁЖОвЉЦЗУтеїЩњВњЛЗНкКЭСїЭЈЛЗНкдіжЕЫАЁЃ

2.ЁЖЙигкбгајЪЕЪЉвНСЦЗўЮёУтеїдіжЕЫАЕШеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк68КХЃЉ

СДНгЃКвНСЦЛњЙЙЬсЙЉЕФвНСЦЗўЮёЁЃБОЯюЫљГЦЕФвНСЦЗўЮёЃЌЪЧжИвНСЦЛњЙЙАДееВЛИпгкЕиЃЈЪаЃЉМЖвдЩЯМлИёжїЙмВПУХЛсЭЌЭЌМЖЮРЩњжїЙмВПУХМАЦфЫћЯрЙиВПУХжЦЖЈЕФвНСЦЗўЮёжИЕММлИёЃЈАќРЈеўИЎжИЕММлКЭАДееЙцЖЈгЩЙЉашЫЋЗНаЩЬШЗЖЈЕФМлИёЕШЃЉЮЊОЭвНепЬсЙЉЁЖШЋЙњвНСЦЗўЮёМлИёЯюФПЙцЗЖЁЗЫљСаЕФИїЯюЗўЮёЃЌвдМАвНСЦЛњЙЙЯђЩчЛсЬсЙЉЮРЩњЗРвпЁЂЮРЩњМьвпЕФЗўЮёЁЃЃЈВЦЫАЁВ2016ЁГ36КХИНМў3ЃЉ

вНСЦЗўЮёЪЧжИвНСЦЗўЮёЛњЙЙЖдЛМепНјааМьВщЁЂеяЖЯЁЂжЮСЦЁЂПЕИДКЭЬсЙЉдЄЗРБЃНЁЁЂНгЩњЁЂМЦЛЎЩњг§ЗНУцЕФЗўЮёЃЌвдМАгыетаЉЗўЮёгаЙиЕФЬсЙЉвЉЦЗЁЂвНгУВФСЯЦїОпЁЂОШЛЄГЕЁЂВЁЗПЭљЫоКЭЛяЪГЕФвЕЮёЃЈВЦЫАЁВ2000ЁГ42КХЃЉ

АИР§ЃКгЩвЛЦ№вНСЦОРЗзПДвНУРЗўЮёЩцЫАЮЪЬт

1.ЁЖЙигкбгајЪЕЪЉЖўЪжГЕОЯњгаЙидіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк63КХЃЉЃЌ2027Фъ12дТ31ШевдЧАЃЌЖдДгЪТЖўЪжГЕОЯњЕФФЩЫАШЫЯњЪлЦфЪеЙКЕФЖўЪжГЕЃЌАДееМђвзАьЗЈвР3%еїЪеТЪМѕАД0.5%еїЪедіжЕЫАЁЃ

2.ЁЖЙигкбгајЪЕЪЉвНСЦЗўЮёУтеїдіжЕЫАЕШеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк68КХЃЉЃЌ2027Фъ12дТ31ШеЧАЃЌЖдЦѓвЕМЏЭХФкЕЅЮЛЃЈКЌЦѓвЕМЏЭХЃЉжЎМфЕФзЪН№ЮоГЅНшДћааЮЊЃЌУтеїдіжЕЫАЁЃ

3.ЁЖЙигкбгајЪЕЪЉБпЯњВшдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк59КХЃЉЃЌ2027Фъ12дТ31ШевдЧАЃЌЖдБпЯњВшЩњВњЦѓвЕЯњЪлздВњЕФБпЯњВшМАОЯњЦѓвЕЯњЪлЕФБпЯњВшУтеїдіжЕЫАЁЃ

ЃЈЪЎШ§ЃЉЫАЪегХЛнЕїећ

1.ЙњеЎЁЂЕиЗНеўИЎеЎШЏЁЂН№ШкеЎШЏЕФРћЯЂЪеШыЛжИДеїЪедіжЕЫА

ЁЖВЦеўВП ЫАЮёзмОжЙигкЙњеЎЕШеЎШЏРћЯЂЪеШыдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2025ФъЕк4КХЃЉ

ЁЖЙигкЕїећЗчСІЗЂЕчЕШдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП КЃЙизмЪ№ ЫАЮёзмОж 2025ФъЕк10КХЃЉ

(1)2025Фъ11дТ1ШеКѓКЫзМЕФКЫЕчЛњзщЃЌВЛдйЪЕаадіжЕЫАЯШеїКѓЭЫеўВпЃЛ

(2)ВЦЫАЁВ2000ЁГ102КХЙцЖЈЕФЗЩЛњЮЌаоРЭЮёдіжЕЫАЪЕМЪЫАИКГЌЙ§6ЃЅЕФВПЗжЪЕаагЩЫАЮёЛњЙиМДеїМДЭЫЕФеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

(3)ВЦЫАЁВ2003ЁГ86КХЙцЖЈЕФНјПкВЌН№УтеїНјПкЛЗНкдіжЕЫАЁЂжаВЉЪРН№ПЦУГгаЯод№ШЮЙЋЫОЭЈЙ§ЩЯКЃЛЦН№НЛвзЫљЯњЪлЕФНјПкВЌН№діжЕЫАМДеїМДЭЫеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

(4)ВЦЫАЁВ2006ЁГ65КХЙцЖЈЕФздЩЯКЃзъЪЏНЛвзЫљЯњЭљЙњФкЪаГЁЕФУЋХїзъЪЏЃЌУтеїНјПкЛЗНкдіжЕЫАЁЂЙњФкзъЪЏПЊВЩЦѓвЕЭЈЙ§ЩЯКЃзъЪЏНЛвзЫљЯњЪлЕФздВњУЋХїзъЪЏЪЕааУтеїдіжЕЫАеўВпЁЂЙњФкМгЙЄЕФГЩЦЗзъЪЏЃЌЭЈЙ§ЩЯКЃзъЪЏНЛвзЫљЯњЪлЕФЃЌдкЙњФкЯњЪлЛЗНкУтеїдіжЕЫАЁЂЙњФкМгЙЄЕФГЩЦЗзъЪЏЃЌНјШыЩЯКЃзъЪЏНЛвзЫљЪБЪгЭЌГіПкЃЌВЛгшЭЫЫАЃЌздЩЯКЃзъЪЏНЛвзЫљдйДЮНјШыЙњФкЪаГЁЃЌЦфНјПкЛЗНкдіжЕЫАЪЕМЪЫАИКГЌЙ§4ЃЅЕФВПЗжЃЌгЩКЃЙиЪЕааМДеїМДЭЫЕШеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

(5)ВЦЫАЁВ2007ЁГ16КХЙцЖЈЕФЖдУКВуЦјГщВЩЦѓвЕЕФдіжЕЫАвЛАуФЩЫАШЫГщВЩЯњЪлУКВуЦјЪЕаадіжЕЫАЯШеїКѓЭЫеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

ЃЈ6ЃЉВЦЫАЁВ2015ЁГ73КХЙцЖЈЕФЖдаТаЭЧНЬхВФСЯдіжЕЫАМДеїМДЭЫ50%еўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

ЃЈ7ЃЉВЦЫАЁВ2015ЁГ74КХЙцЖЈЕФЖдФЩЫАШЫЯњЪлздВњЕФРћгУЗчСІЩњВњЕФЕчСІВњЦЗЃЌЪЕаадіжЕЫАМДеїМДЭЫ50%ЕФеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЃЛ

ЃЈ8ЃЉВЦЫАЁВ2016ЁГ36КХИНМў3ЙцЖЈЕФОШЫУёвјааЁЂвјМрЛсЛђепЩЬЮёВПХњзМДгЪТШкзЪзтСовЕЮёЕФЪдЕуФЩЫАШЫжаЕФвЛАуФЩЫАШЫЃЌЬсЙЉгааЮЖЏВњШкзЪзтСоЗўЮёКЭгааЮЖЏВњШкзЪадЪлКѓЛизтЗўЮёЃЌЖдЦфдіжЕЫАЪЕМЪЫАИКГЌЙ§3%ЕФВПЗжЪЕаадіжЕЫАМДеїМДЭЫеўВпЃЌзд2025Фъ11дТ1ШеЦ№ЭЃжЙжДааЁЃ

ЦпЁЂНјГіПк

ЃЈвЛЃЉ2024Фъ4дТ26ШеЃЌШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЭЈЙ§ЁЖжаЛЊШЫУёЙВКЭЙњЙиЫАЗЈЁЗЃЌзд2024Фъ12дТ1ШеЦ№ЪЕЪЉЁЃЁЖЙиЫАЗЈЁЗЙВЦпеТЦпЪЎЖўЬѕЃЌАќРЈзмдђЁЂЫАФПКЭЫАТЪЁЂгІФЩЫАПюЁЂЫАЪегХЛнКЭЬиЪтЧщаЮЙиЫАеїЪеЁЂЫАЪеЙмРэЁЂЗЈТЩд№ШЮЁЂИНдђЁЃеўВпНтЖСВЮПМЃКНјГіПкЙиЫАЬѕР§гыЙиЫАЗЈЬѕЮФБШЖдЁЃ

ЭЌШеЃЌЙњЮёдКЙиЫАЫАдђЮЏдБЛсЗЂВМЁЖжаЛЊШЫУёЙВКЭЙњНјГіПкЫАдђЁЗЃЌгыЁЖжаЛЊШЫУёЙВКЭЙњЙиЫАЗЈЁЗЭЌВНЪЉааЁЃ

ЃЈЖўЃЉЁЖЙигкгІеїЙњФкЛЗНкЫАЛѕЮяГіПкгХЛЏЗўЮё ЙцЗЖЙмРэгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОж ВЦеўВП ЩЬЮёВП КЃЙизмЪ№ ЙњМвЪаГЁМрЖНЙмРэзмОжЙЋИц2025ФъЕк8КХЃЉ

вЊЕуЃКИУЙЋИцЪЧЖдЪЪгУдіжЕЫАеїЫАеўВпЕФГіПкЛѕЮяРЭЮёЕФЙмРэЙцЖЈЁЃдіжЕЫАеїЫАеўВпЕФГіПкЛѕЮяРЭЮёжИГіПкЦѓвЕГіПкЛђЪгЭЌГіПкВЦеўВПКЭЙњМвЫАЮёзмОжИљОнЙњЮёдКОіЖЈУїШЗЕФШЁЯћГіПкЭЫ(Ут)ЫАЕФЛѕЮяЕШЃЈЯъМћВЦЫАЁВ2012ЁГ39КХЃЉЃЌЛЙАќРЈ2021Фъ5дТ1ШеЦ№ЃЌШЁЯћВПЗжИжЬњВњЦЗГіПкЭЫЫА(ВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк16КХ)ЃЛзд2024Фъ12дТ1ШеЦ№,ШЁЯћТСВФЁЂЭВФвдМАЛЏбЇИФадЕФЖЏЁЂжВЮяЛђЮЂЩњЮягЭЁЂжЌЕШВњЦЗГіПкЭЫЫА(ВЦеўВП ЫАЮёзмОжЙЋИц2024ФъЕк15КХ)ЁЃ

ЃЈШ§ЃЉЙњМвЫАЮёзмОжЙигкЭЦЙуОГЭтТУПЭЙКЮяРыОГЭЫЫАЁАМДТђМДЭЫЁБЗўЮёДыЪЉЕФЙЋИцЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк9КХЃЉЁЃ

вЊЕуЃКзд2025Фъ4дТ4ШеЦ№ЃЌОГЭтТУПЭдквбЪЕЪЉРыОГЭЫЫАеўВпЕиЧјЕФЁАМДТђМДЭЫЁБЩЬЕъЙКТђЭЫЫАЮяЦЗЪБЃЌЧЉЖЉавщЪщВЂАьРэаХгУПЈдЄЪкШЈКѓЃЌМДПЩдкИУЁАМДТђМДЭЫЁБЩЬЕъЯжГЁЩъСьгыЭЫЫАПюЕШЖюЕФШЫУёБвПюЯюЃЈвдЯТГЦдЄИЖН№ЃЉЁЃ

дЄИЖН№Н№Жю=ЪЕЭЫдіжЕЫАЖюЃЌЪЕЭЫдіжЕЫАЖю=ЭЫЫАЮяЦЗЯњЪлЗЂЦБН№ЖюЃЈКЌдіжЕЫАЃЉЁСЭЫЫАТЪЃЭЫЫАДњРэЛњЙЙАьРэЭЫЫАЪжајЗбЁЃ

ЯэЪмИУЗўЮёДыЪЉЕФОГЭтТУПЭашТњзувдЯТЬѕМўЃКдкРыОГЪБОКЃЙибщКЫЭЈЙ§ЁЂАДееавщЪщдМЖЈдкГаХЕЦкЯоФкгкжИЖЈПкАЖРыОГЧвЗћКЯРыОГЭЫЫАЕФеўВпЙцЖЈЃЌЪЪгУЯжааРыОГЭЫЫАеўВпЕФЭЫЫАЮяЦЗОљЪєгкРыОГЭЫЫАЁАМДТђМДЭЫЁБЗЖГыЁЃ

вбЪЕЪЉРыОГЭЫЫАЁАМДТђМДЭЫЁБЕиЧјЕФЭЫЫАЩЬЕъЃЌгавтдИЬсЙЉЁАМДТђМДЭЫЁБЗўЮёЕФЃЌдкгыБОЕиЭЫЫАДњРэЛњЙЙОЭдЄИЖН№ЕШЪТЯюДяГЩвЛжТКѓЃЌМДПЩГЩЮЊЁАМДТђМДЭЫЁБЩЬЕъЁЃ

ТУПЭРыОГЪБЃЌКЃЙиКЫбщТУПЭЩэЗнКЭЭЫЫАЮяЦЗЃЛЭЫЫАДњРэЛњЙЙЩѓКЫЙКЮяЭЫЫАаХЯЂЮоЮѓКѓЃЌЕБМДНтГ§аХгУПЈдЄЪкШЈЕЃБЃЃЌВЂАьНсРыОГЭЫЫАЪТЯюЁЃ

ЃЈЫФЃЉЁЖЙњМвЫАЮёзмОжЙигкаоИФОГЭтТУПЭЙКЮяРыОГЭЫЫАЙмРэАьЗЈЃЈЪдааЃЉЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк11КХЃЉЃЌаоИФЗЂВМЁЖОГЭтТУПЭЙКЮяРыОГЭЫЫАЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЌзд2025Фъ4дТ27ШеЦ№ЪЉааЁЃ

ДЫДЮаоИФжївЊАќРЈЫФЗНУцЃК

вЛЪЧЗХПэЭЫЫАЩЬЕъЕФБИАИЬѕМўЁЃгавтдИМДПЩБИАИГЩЮЊЭЫЫАЩЬЕъЃЌЗХПэСЫЦфжаЙигкФЩЫАаХгУМЖБ№ЕФЬѕМўЃЌдкЯжааФЩЫАаХгУМЖБ№AМЖКЭBМЖЛљДЁЩЯЃЌдіМгMМЖЃЌдЪаэаТПЊЩЬЕъдкЗћКЯЦфЫћЯрЙиЙцЖЈЕФЧАЬсЯТГЩЮЊЭЫЫАЩЬЕъЁЃ

ЖўЪЧЯТЗХЭЫЫАЩЬЕъБИАИВуМЖЁЃгЩдРДЯђЪЁМЖЫАЮёОжБИАИЃЌЕїећЮЊЯђжїЙмЫАЮёЛњЙиБИАИЁЃЗћКЯЬѕМўЕФЩЬЕъЯђЦфжїЙмЫАЮёЛњЙиБИАИКѓМДПЩГЩЮЊЭЫЫАЩЬЕъЁЃ

Ш§ЪЧНЕЕЭЭЫЫАЮяЦЗН№ЖюЁЃгЩдРДЕФ500дЊШЫУёБвЯТЕїЮЊ200дЊШЫУёБвЁЃМДЃЌЭЌвЛОГЭтТУПЭЭЌвЛШедкЭЌвЛЭЫЫАЩЬЕъЙКТђЭЫЫАЮяЦЗН№ЖюДяЕН200дЊШЫУёБвЃЌЧвЗћКЯЦфЫћЯрЙиЙцЖЈЕФЃЌМДПЩЩъЧыАьРэРыОГЭЫЫАЁЃ

ЫФЪЧЩЯЕїЯжН№ЭЫЫАЯоЖюЁЃНЋЯжН№ЭЫЫАЯоЖюгЩдРДЕФ1ЭђдЊШЫУёБвЩЯЕїжС2ЭђдЊШЫУёБвЁЃМДЃЌЭЫЫАН№ЖюЮДГЌЙ§2ЭђдЊШЫУёБвЕФЃЌОГЭтТУПЭПЩбЁдёЯжН№ЭЫЫАЛђвјаазЊеЫЗНЪНЭЫЫАЁЃашвЊЫЕУїЕФЪЧЃЌвјаазЊеЫЗНЪНЕФЭЫЫАУЛгаЯоЖюЁЃ

БОЮФгЩаЁгБбдЫАдДДећРэЃЌзЊдиЧызЂУїРДдДЁЃ