货运代理背后的“空壳”迷局——揭秘涉税中介霍尔果斯一诺财税咨询管理有限公司实际控制人薛磊、办税人员孟凡蕊虚开增值税发票案

时间:2026年1月30日 18:21

稿源:国家税务总局伊犁哈萨克自治州税务局

近期,国家税务总局伊犁哈萨克自治州税务局稽查局依据税收大数据分析线索,依法查处涉税中介霍尔果斯一诺财税咨询管理有限公司实际控制人薛磊、办税人员孟凡蕊虚开增值税发票案件。经查,2022年,霍尔果斯一诺财税咨询管理有限公司实际控制人薛磊、办税人员孟凡蕊操控7户空壳货物运输代理公司、8户空壳个体托运部,在没有真实业务的情况下,对外开具增值税普通发票698份,价税合计5358.55万元。2023年4月,税务部门对薛磊、孟凡蕊利用空壳经营主体开具的增值税发票定性为虚开;根据涉税专业服务管理相关规定,对霍尔果斯一诺财税咨询管理有限公司及其实际控制人采取列为涉税服务失信主体等措施。同时,税务部门依法对25户下游受票企业开展调查处理。2024年6月,薛磊、孟凡蕊因犯虚开发票罪均被法院判处有期徒刑二年,并处罚金共计3万元,没收违法所得共计20万元。

15户经营主体“同址”开票 大数据预警显端倪

前期,伊犁州税务局通过税收大数据分析发现,辖区内的7户货物运输代理公司、8户个体托运部不仅登记的生产经营地址存在雷同,还在短期内使用相同开票地址频繁开具大量国内运输业务增值税发票,这引起了检查人员的高度警觉。

为核实真实经营情况,检查人员前往上述15户经营主体登记的生产经营地址进行实地调查,调查结果却出乎意料:表面上“生意兴隆”的经营主体大门紧闭,没有任何经营痕迹。通过向相邻业主询问,业主均表示未见货物运输代理公司、托运部营业。

那么经营业务到底从何而来?检查人员进一步分析发现,霍尔果斯一诺财税咨询管理有限公司的实际控制人薛磊、办税人员孟凡蕊的名字,在这15户经营主体中高频重复、交叉任职。15户经营主体开票的IP地址也属于该公司。

种种迹象是巧合还是有意为之?发票背后的业务又是否真实?综上,国家税务总局伊犁哈萨克自治州税务局稽查局依法对上述15户经营主体进行立案检查。

“傀儡”幕后另有黑手

为进一步探清真相,检查人员依法询问了15户经营主体法定代表人,他们均表示是受薛磊请托注册成立,没有参与经营主体的实际运营,对开具发票的情况并不知情,部分人员还承认收取了薛磊支付的“好处费”。

假经营地址、无经营痕迹、高重合人员、“傀儡”法定代表人……诸多疑点显示霍尔果斯一诺财税咨询管理有限公司及其实际控制人薛磊、办税人员孟凡蕊存在重大虚开发票的嫌疑。税务部门将线索依法移送公安机关,并成立联合检查组对案件开展查办。

检查组依法传唤了薛磊和孟凡蕊。面对讯问,二人矢口否认、闪烁其词,拒不交代事实真相。

为获取证据,检查人员依法调取相关企业的账簿凭证资料,并在其中发现了端倪:作为货物运输代理公司,生产经营费用中不仅没有必需的水费、电费、运费等支出,也没有任何运输车辆。在追溯查证银行资金流水时,同样发现了异常:贸易企业先将款项对公支付给货物代理公司,货物代理公司再将款项支付给托运部,托运部扣除一笔“费用”后,款项又回到受票贸易企业关联人员账户中,具备明显“资金回流”特征。

利欲熏心巧布“生财之道”

在证据和事实面前,薛磊和孟凡蕊终于坦白,如实供述了作案手段。

原来,办税人员孟凡蕊在长期从事税务代理的过程中,了解到部分贸易公司需要成本入账,高报贸易额从而取得财政补贴。在利益驱使下,本应依法诚信执业的她伙同薛磊通过购买他人身份信息的方式,成立了多个货运代理公司,为有开票需求的贸易公司虚开发票,并按虚开金额扣除2.5%-4%不等的手续费攫取非法利益。为解决货物代理公司成本问题,他们又成立个体托运部,向货物代理公司开具增值税普通发票以虚列成本,以此来达到少缴税款的目的。

两人的精心运作不止于此,根据《财政部 税务总局关于增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)和《国家税务总局关于落实小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号),上述经营主体在2022年期间,符合增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;个体工商户经营所得年应纳税所得额不超过100万元的部分,减半征收个人所得税。为此,他们控制开票金额,以满足政策条件骗享税收优惠,并以小金额、多频次自认为的隐蔽方式向下游贸易企业虚开,企图规避税务监管。

串供抵赖难敌恢恢法网

案件调查过程中,薛磊和孟凡蕊曾一度串供,甚至制定了缜密的“应对提纲”企图逃避法律制裁。然而,清晰完整的证据链条,最终锁定了他们的虚开发票的违法事实。

经查,2022年,霍尔果斯一诺财税咨询管理有限公司实际控制人薛磊、办税人员孟凡蕊注册并控制7户空壳货物运输代理公司、8户空壳个体托运部,在没有真实业务的情况下,对外虚开增值税普通发票698份,价税合计5358.55万元。

根据《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

针对其违法事实,税务部门对薛磊、孟凡蕊利用空壳经营主体开具698份增值税普通发票依法定性为虚开;根据涉税专业服务管理相关规定,对霍尔果斯一诺财税咨询管理有限公司及其实际控制人采取列为涉税服务失信主体等措施。同时,税务部门依法对25户下游受票企业开展调查处理。2024年6月,薛磊、孟凡蕊因犯虚开发票罪均被法院判处有期徒刑二年,并处罚金共计3万元,没收违法所得共计20万元。

“黑中介”操控49户空壳企业的“黑买卖”——揭秘涉税中介天津畅泽财务管理有限公司及其实际控制人张凤梅虚开增值税发票案件

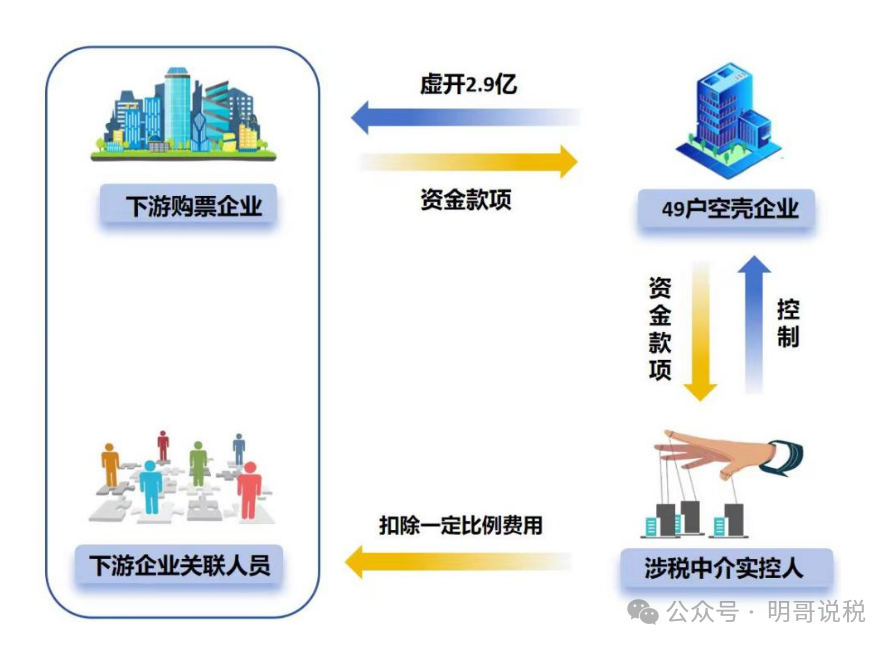

近期,国家税务总局天津市税务局第四稽查局联合公安机关依法查处涉税中介天津畅泽财务管理有限公司(以下简称“畅泽财务”)及其实际控制人张凤梅虚开增值税发票案件。经查,2016年至2024年,畅泽财务实际控制人张凤梅操控49户空壳企业,对外虚开增值税普通发票2643份,涉及金额合计1.6亿元,增值税专用发票2331份,涉及金额合计1.3亿元。针对其违法事实,2025年8月,税务部门根据涉税专业服务管理相关规定,对畅泽财务及其实际控制人张凤梅采取列为重点监管对象等措施。同时,对270余户下游受票企业开展调查核实或立案检查,已追回税款3000余万元。目前,该案已由公安部门移送检察机关审查起诉。

线索直指一家涉税中介机构

前期,天津市税务局第四稽查局接到实名检举线索,反映畅泽财务实际控制人张凤梅利用员工身份信息注册并操控6户咨询服务类企业虚开增值税发票。对此,天津市税务局第四稽查局组建专项工作组开展调查核实。

工作组通过税务系统查询,发现6户企业均为服务类企业,注册地点在同一产业园区同一栋楼,联系方式也为同一电话号码。除此之外,6户企业还存在法定代表人或财务负责人交叉任职情况。工作组拓展比对员工信息,发现6户企业的法定代表人及财务负责人中,有4人为畅泽财务员工。

针对以上疑点,国家税务总局天津市税务局第四稽查局依法对畅泽财务立案检查。

多家空壳企业为何高度关联

检查人员利用大数据分析进行关联筛查后,又迅速锁定了与上述6户企业有关联的43户疑点企业,发现这49户企业大多数注册在同一栋楼,开票使用的计算机IP地址相近,人员交叉任职。同时,通过调取企业开具的发票信息还发现,以上49户企业的下游受票方所属行业类别涉及服务业、制造业、批发零售业、建筑业及房地产业等多个行业,且经营地遍布全国多个省市。而这49户企业在税务机关登记的从业人数普遍在1至5人,这与其业务承载能力极不匹配。

带着上述疑点,检查人员依法对49户企业的注册登记地址进行实地核查。结果发现,上述企业登记的经营场所既无企业标识,也无工作人员,更无任何生产经营活动痕迹。种种迹象表明,49户企业确为空壳企业。同时,经依法调取49户企业及张凤梅等相关人员的银行账户资金情况,结合发票信息,检查人员发现资金款项到达企业对公账户后,迅速转入张凤梅个人银行账户,并按比例扣除一定费用再回流至接受发票的企业及关联人员账户。

至此,49户空壳企业组成的团伙虚开增值税发票脉络逐渐清晰,而隐藏在背后操控上述企业的涉税中介机构及实际控制人张凤梅也浮出水面。因案件涉及虚开,税务部门依法将相关线索移送公安部门共同侦办。

虚开牟利终将受到法律严惩

税务部门与公安部门共同锁定以畅泽财务实际控制人张凤梅为核心的虚开团伙成员,并迅速开展集中收网行动,抓获包括张凤梅在内的全部涉案人员。

面对确凿证据,张凤梅对虚开行为供认不讳,承认其受利益驱使,将“虚开发票”包装为“税务策划”服务,利用员工或其亲属身份信息注册空壳企业,在没有真实业务的前提下,对外虚开增值税发票。其中,一部分发票提供给其代理服务的企业,一部分发票提供给其他有受票需求的企业。

同时,部分下游受票企业也指控畅泽财务实际控制人张凤梅按照比例收取一定费用,为其虚开发票。这也进一步印证了张凤梅虚开发票事实。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

针对其违法事实,天津市税务局第四稽查局对张凤梅及其团伙利用空壳企业开具的增值税发票定性为虚开;根据涉税专业服务管理相关规定,将畅泽财务及实际控制人张凤梅列为重点监管对象。同时,税务部门对270余户下游接受发票企业开展调查核实或立案检查,已追回税款3000余万元。目前,该案已由公安部门移送检察机关审查起诉。