问题:为什么增值税法说征收率只有3%,而在财政部 税务总局公告2026年第10号文件中又出现了5%的征收率?

下面是豆包给出的回复,供参考吧,以解心中疑惑:

增值税法 3% 征收率与 2026 年 10 号公告 5% 征收率并行的核心原因

二者不冲突,核心是法定征收率统一为 3%,5% 为过渡期特定简易计税衔接安排,属于新法落地后为保障税负平稳、延续老政策的特殊适用,并非新设法定征收率档次。

一、法律层面:增值税法的法定规则

《中华人民共和国增值税法》第十一条明确:适用简易计税方法计算缴纳增值税的征收率为百分之三,这是增值税征收率的唯一法定标准,全文未授权财政部、税务总局另行设定其他征收率档次,立法目的是简并征收率、统一税制口径。

这意味着:3% 是基础法定征收率,原则上所有简易计税项目均应适用该标准,原暂行条例时代 “3%+5%” 两档征收率的制度基础已被新法废止。

二、政策层面:10 号公告 5% 的定位与依据

财政部 税务总局公告 2026 年第 10 号,是增值税法施行后的优惠政策衔接文件,其规定的 5% 征收率,属于法定 3% 基础上的特定项目过渡期适用安排,而非突破法律新设征收率档次。

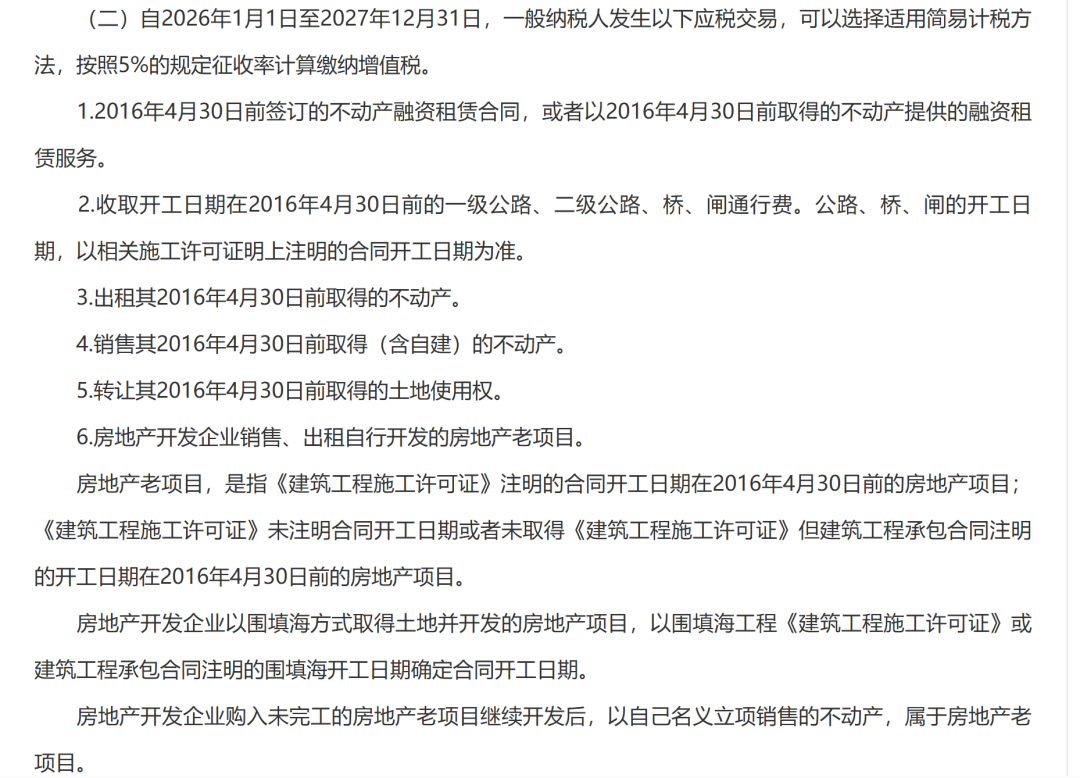

1. 5% 的适用范围(仅限特定老项目,2026.1.1-2027.12.31)

仅覆盖2016 年 4 月 30 日前取得或开工的不动产、土地使用权相关业务,具体包括:

-

2016 年 4 月 30 日前签订的不动产融资租赁合同、以该时点前取得不动产提供的融资租赁服务 -

出租 / 销售 2016 年 4 月 30 日前取得的不动产 -

转让 2016 年 4 月 30 日前取得的土地使用权 -

房地产开发企业销售、出租自行开发的房地产老项目 -

一级公路、二级公路、桥、闸(开工日期 2016 年 4 月 30 日前)通行费收入

2. 合法性与政策逻辑

-

衔接依据:该公告是落实增值税法 “平稳实施、税负稳定” 要求的配套衔接政策,针对营改增老项目延续原有简易计税口径,避免因新法落地导致税负突变、合同纠纷。 -

期限约束:5% 适用明确截至 2027 年 12 月 31 日,属于阶段性过渡安排,而非长期法定档次,期满后原则上统一回归 3% 法定征收率。 -

权限合规:未突破法律设定的 3% 法定标准,而是对特定简易计税项目的适用口径细化,符合税收优惠与政策衔接的法定权限框架。

三、两者关系与实务区分

|

|

|

|

|---|---|---|

|

|

法定基础征收率 | 过渡期特定项目衔接适用 |

|

|

|

|

|

|

|

|

|

|

|

|

实务关键判断

-

除 10 号公告列明的老不动产 / 土地项目外,其余所有简易计税业务(含小规模纳税人绝大多数应税行为、一般纳税人其他简易项目)均严格适用3% 法定征收率。 -

个人销售住房等原 5% 项目,已按新法统一下调至 3%,不再适用 5%,仅保留老不动产特定项目的过渡期 5% 口径。 -

已误按 3% 开具老项目发票的,需按 10 号公告规定冲红重开,适用 5% 征收率申报计税。

总结:增值税法确立3% 为唯一法定征收率,10 号公告的 5% 是特定老项目的阶段性过渡适用规则,二者是基础法律 + 配套衔接的层级关系,不存在法律冲突,核心是兼顾税制统一与实务平稳过渡。