2025年度个人所得税手续费返还应什么时候申请?

根据《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)第四条的规定,代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

因此,2025年度个人所得税扣缴手续费返还申请应于2026年3月31日前提交,因扣缴义务人自身原因未及时提交申请的,视为自动放弃上一年度扣缴个人所得税税款手续费。

如何申请2025年度个人所得税扣缴手续费返还?

深税君

自2026年1月1日至3月31日,扣缴义务人可通过自然人电子税务局扣缴端或自然人电子税务局WEB端扣缴功能“退付手续费核对”模块申请2025年度个人所得税手续费返还。以自然人电子税务局扣缴端为例,具体操作步骤如下:

1.登录自然人电子税务局扣缴端,点击左侧菜单栏下方的【退付手续费核对】;

2.点击【获取结报单】按钮获取结报单和核对清册。系统自动查询退付手续费信息,核对清册核实无误后,可点击【下一步】确认结报单;

3.在“确认结报单”标签页核对数据和退付手续费金额后,选择接收手续费的银行账户信息。然后,点击【申请退库】按钮发起手续费退费申请。

4.税务机关以扣缴义务人确认的结报单作为退付手续费的依据,在进行手续费确认之后,系统自动触发手续费退税流程。

个人所得税手续费返还比例是多少?

一、根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

二、根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第十七条规定,对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

三、根据《中华人民共和国个人所得税法实施条例》(国令第707号)第三十三条规定,税务机关按照个人所得税法第十七条的规定付给扣缴义务人手续费,应当填开退还书;扣缴义务人凭退还书,按照国库管理有关规定办理退库手续。

问题四:税局返还的个税手续费是含税还是不含税的呢?需要缴纳增值税吗?

问题五:又到了个税扣缴手续费退付的时候了,这项收入是否缴纳企业所得税?

解析:需要缴纳。执行《企业会计准则》的单位,记入“其它收益”;执行《小企业会计准则》的单位,记入“营业外收入”。这种收益要缴纳企业所得税。

这项收入需要缴纳缴纳企业所得税。个税手续费返还不属于财政性资金、行政事业性收费、政府性基金等不征税收入,应并入纳税人年度收入总额计算缴纳企业所得税。

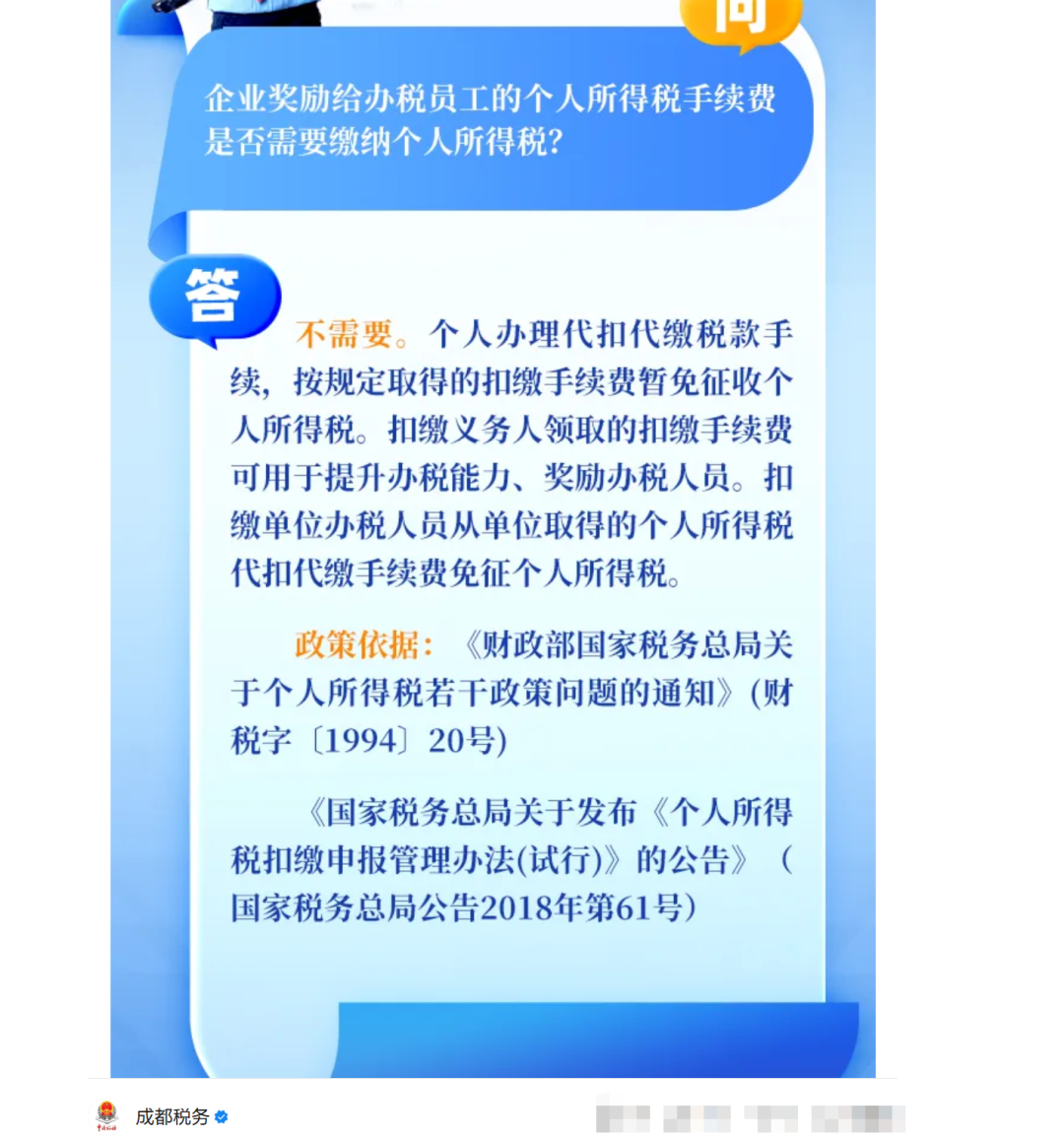

问题六:我们公司收到返还的个税手续费奖励给公司办税人员,要缴个税吗?

问:企业代扣代缴个税,将手续费返还给办税人员,是否需要为办税人员缴纳个税?(陕西省税务局)

答:《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020号)规定的个人办理代扣代缴税款手续,按规定取得的扣缴手续费免税的情形,是指个人直接作为扣缴义务人代扣代缴税款。对于企业财务人员出于工作职责为企业职工等人员扣缴税款取得的收入,属于“工资、薪金所得”,应依法计算缴纳个人所得税。

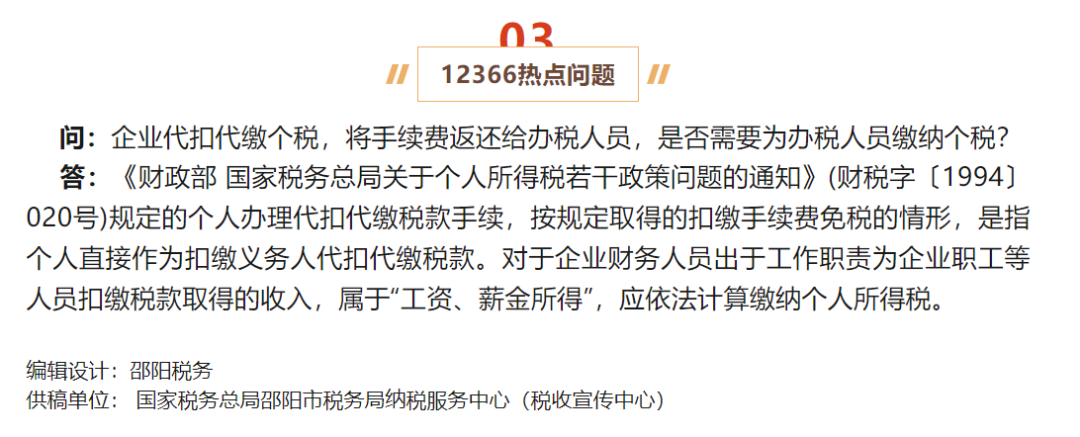

问:企业代扣代缴个税,将手续费返还给办税人员,是否需要为办税人员缴纳个税?(邵阳税务)

答:《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020号)规定的个人办理代扣代缴税款手续,按规定取得的扣缴手续费免税的情形,是指个人直接作为扣缴义务人代扣代缴税款。对于企业财务人员出于工作职责为企业职工等人员扣缴税款取得的收入,属于“工资、薪金所得”,应依法计算缴纳个人所得税。

1、根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》((1994)财税字第20号)规定:“二、下列所得,暂免征收个人所得税:

……(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。……”

2、另根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第十七条规定:“对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。 扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。”

因此,如取得手续费返还的员工为负责代扣代缴工作的办税人员,暂免征收个人所得税;属于非相关人员的,应按照工资、薪金所得计算缴纳个人所得税。

感谢您的咨询!上述回复仅供参考,具体以法律法规和法律法规授权主管税务机关作出的相关规定为准。若您对此仍有疑问,请联系福建税务12366或主管税务机关。