Ш§ОоЭЗЦыЗЂЙЋИцЮЊФФАуЃП

ЙигкдіжЕЫАеїЫАОпЬхЗЖЮЇгаЙиЪТЯюЕФЙЋИц

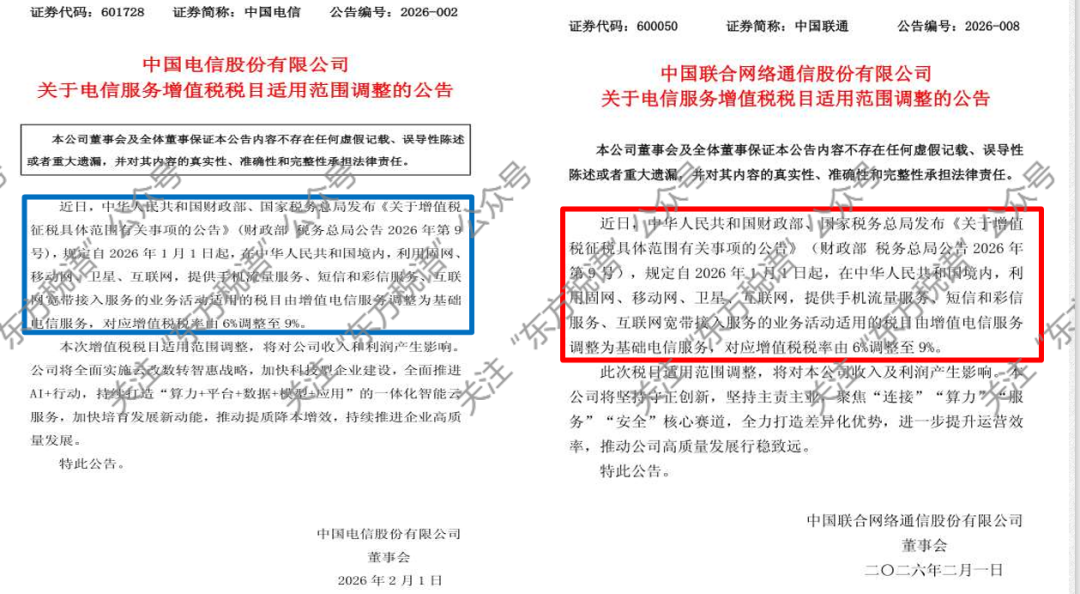

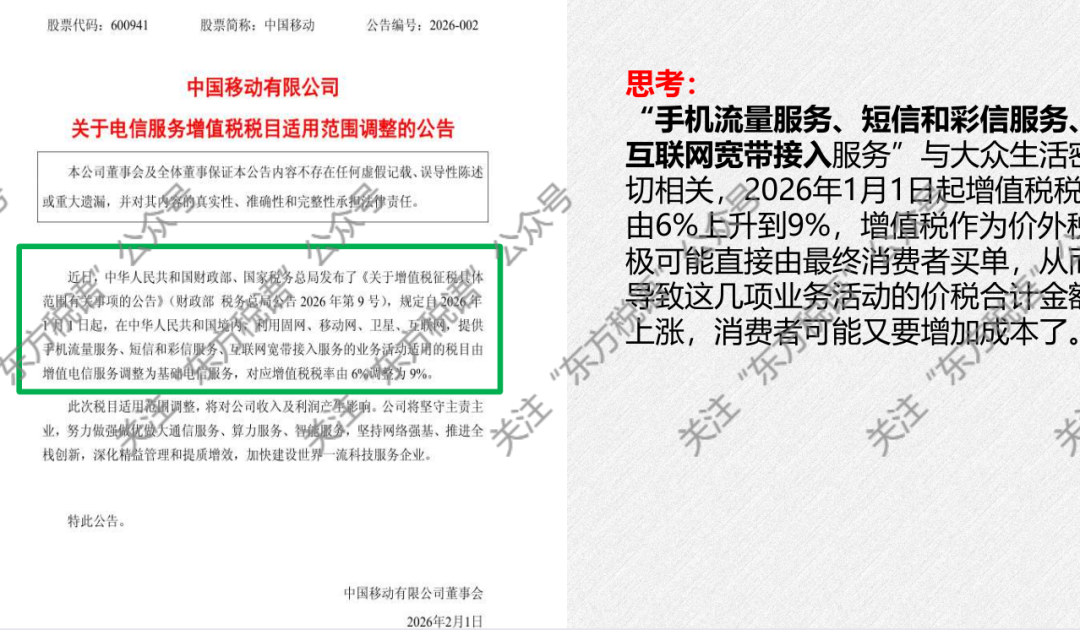

ВЦеўВП ЫАЮёзмОжЙЋИц2026ФъЕк9КХ

ЁЁЁЁИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗгаЙиЙцЖЈЃЌбгајЯжааеўВпКЭзіЗЈЃЌЯжНЋЁЖЪЪгУ9%діжЕЫАЫАТЪЛѕЮяЗЖЮЇзЂЪЭЁЗЁЂЁЖЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЁЗгшвдЙЋВМЁЃ

ЁЁЁЁБОЙЋИцзд2026Фъ1дТ1ШеЦ№ЪЉааЁЃБОЙЋИцЫљСаЕФЙњМвБъзМЁЂаавЕБъзМЃЌШчдкжДааЙ§ГЬжагаИќаТЁЂЬцЛЛЃЌЭГвЛАДаТЕФЙњМвБъзМЁЂаавЕБъзМжДааЁЃДЫЧАЙцЖЈгыБОЙЋИцЙцЖЈВЛвЛжТЕФЃЌвдБОЙЋИцЮЊзМЁЃ

ЁЁЁЁЬиДЫЙЋИцЁЃ

ЁЁЁЁИНМўЃК1.ЪЪгУ9%діжЕЫАЫАТЪЛѕЮяЗЖЮЇзЂЪЭ

2.ЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭ

ЁЁЁЁВЦеўВП ЫАЮёзмОж

2026Фъ1дТ30Ше

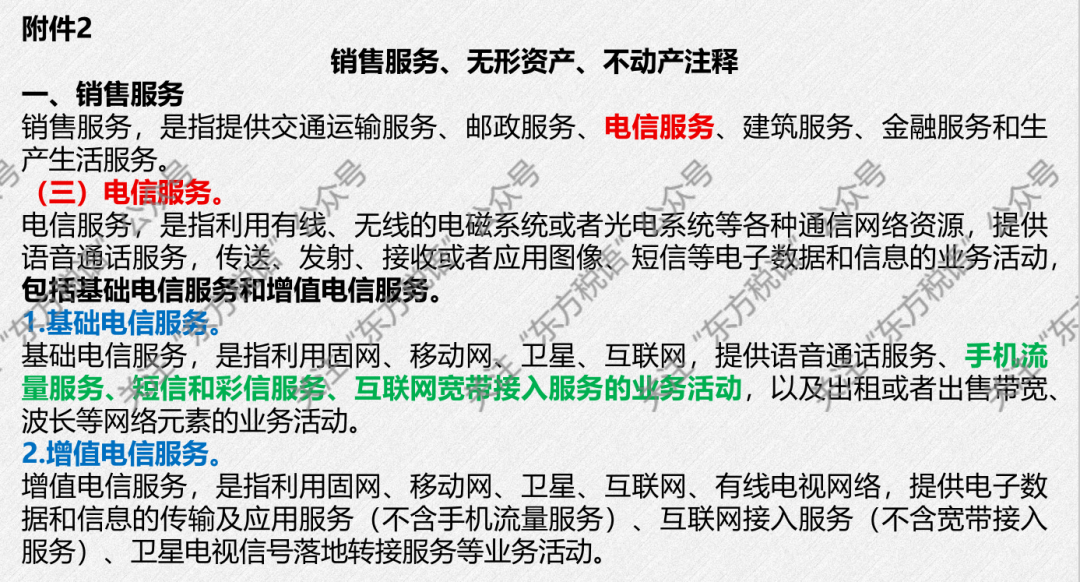

жаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈ

ЕкЪЎЬѕЁЁдіжЕЫАЫАТЪЃК

ЁЁЁЁЃЈвЛЃЉФЩЫАШЫЯњЪлЛѕЮяЁЂМгЙЄаоРэаоХфЗўЮёЁЂгааЮЖЏВњзтСоЗўЮёЃЌНјПкЛѕЮяЃЌГ§БОЬѕЕкЖўЯюЁЂЕкЫФЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎЪЎШ§ЁЃ

ЁЁЁЁЃЈЖўЃЉФЩЫАШЫЯњЪлНЛЭЈдЫЪфЁЂгЪеўЁЂЛљДЁЕчаХЁЂНЈжўЁЂВЛЖЏВњзтСоЗўЮёЃЌЯњЪлВЛЖЏВњЃЌзЊШУЭСЕиЪЙгУШЈЃЌЯњЪлЛђепНјПкЯТСаЛѕЮяЃЌГ§БОЬѕЕкЫФЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎОХЃК

1.ХЉВњЦЗЁЂЪГгУжВЮягЭЁЂЪГгУбЮЃЛ

2.здРДЫЎЁЂХЏЦјЁЂРфЦјЁЂШШЫЎЁЂУКЦјЁЂЪЏгЭвКЛЏЦјЁЂЬьШЛЦјЁЂЖўМзУбЁЂегЦјЁЂОгУёгУУКЬПжЦЦЗЃЛ

3.ЭМЪщЁЂБЈжНЁЂдгжОЁЂвєЯёжЦЦЗЁЂЕчзгГіАцЮяЃЛ

4.ЫЧСЯЁЂЛЏЗЪЁЂХЉвЉЁЂХЉЛњЁЂХЉФЄЁЃ

ЁЁЁЁЃЈШ§ЃЉФЩЫАШЫЯњЪлЗўЮёЁЂЮоаЮзЪВњЃЌГ§БОЬѕЕквЛЯюЁЂЕкЖўЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎСљЁЃ

ЁЁЁЁЃЈЫФЃЉФЩЫАШЫГіПкЛѕЮяЃЌЫАТЪЮЊСуЃЛЙњЮёдКСэгаЙцЖЈЕФГ§ЭтЁЃ

ЁЁЁЁЃЈЮхЃЉОГФкЕЅЮЛКЭИіШЫПчОГЯњЪлЙњЮёдКЙцЖЈЗЖЮЇФкЕФЗўЮёЁЂЮоаЮзЪВњЃЌЫАТЪЮЊСуЁЃ