2026年起,随着《增值税法》及财政部 税务总局公告2026年第10号政策落地,增值税5%征收率依然存在,为什么会存在,是否违法上位法?今天早上和一个老师探讨这个问题,这个老师让我认真看文件,仔细看文件,好,那就一起把文件逐字逐句的看一下:

财政部 税务总局公告2026年第10号 三、适用简易计税方法的项目

增值税法 第十一条 适用简易计税方法计算缴纳增值税的征收率为百分之三。

是不是可以这样理解,增值税法提的是法定征收率,只有3%,而10号文件中提的是规定征收率,属于过渡期税收优惠,可以是5%(中国的文字真是博大精深,还可以这么写税收文件)

既来之,则学之,接下来对增值税5%征收率适用情形做一个归纳总结:

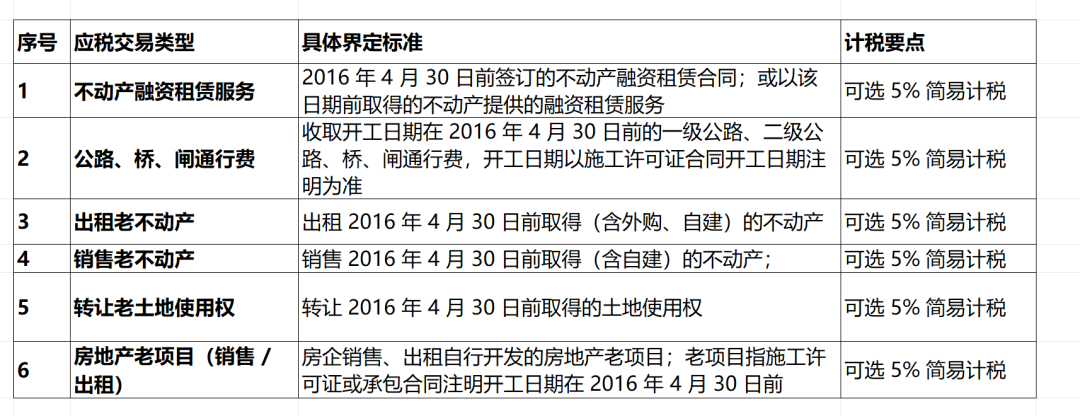

1、只有以下6类业务,一般纳税人可选择5%简易计税,而且有期限限制(自2026年1月1日至2027年12月31日可以选择5%征收率):

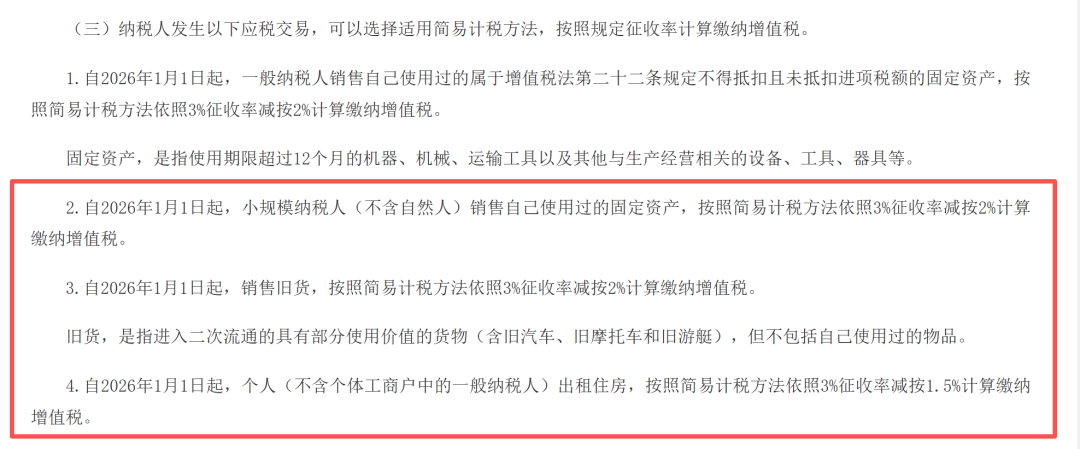

2、5%征收率仅适用于增值税一般纳税人规定的6种情形,小规模纳税人不适用任何5%相关政策;

3、小规模纳税人所有业务,统一按3%征收率简易计税;2026-2027年可叠加享受“3%减按1%”优惠,有三种特殊情况除外:

即:(1)小规模纳税人发生销售不动产的应税交易,不适用 3% 减按 1%,按法定 3% 征收率计税;

(2)小规模纳税人发生出租不动产的应税交易,不适用 3% 减按 1%,按法定 3% 征收率计税;

(3)小规模纳税人发生转让土地使用权的应税交易,不适用 3% 减按 1%,按法定 3% 征收率计税。

自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税;所以除上述这三种情况外,才可以减按1%。以上三种特殊情形,只能按法定3%征收率计算缴纳增值税。

补充说明:

-

1、上述三类业务在《增值税法》实施后统一适用3% 法定征收率,不再执行原 5% 征收率,且不纳入本次阶段性 1% 减征范围。 -

2、其他小规模纳税人适用 3% 征收率的应税交易(如销售货物、提供加工修理修配服务、除不动产与土地使用权外的服务与无形资产转让等),均可按 3% 减按 1% 执行。 -

3、另有两类特殊减征规则(与 1% 减征并行,不冲突):小规模纳税人(不含自然人)销售自己使用过的固定资产、销售旧货,按 3% 减按 2%计税;个人出租住房按3% 减按 1.5%计税,均不适用 1% 减征政策。