前言:

近期接到客户咨询,报销方式发工资是否可以?当然不可以,这是典型的转换工资发放形式的违法行为,企业未履行代扣代缴义务存在罚款风险,员工则存在被追缴个税风险。

工资“筹划”还存在什么误区?

工资“筹划”还存在什么误区?

真实案例

01

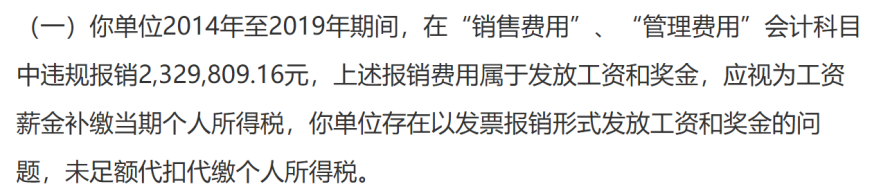

报销名义发工资

此类企业通常费用率较高,无充足依据说明费用报销与生产经营的必要性及合理性,报销性质与企业经营业务不符,或每月发放至个人的报销金额固定不变。

02

私账发工资

该做法主要涉及两种情形:

1??拆分高管部分工资通过私账发放,仅就公账发放部分申报个税;

2??员工不愿缴纳社保,私账发工资以保证账面申报工资与社保参保人数匹配。

税局有权核查企业法定代表人及核心人员银行账户,频繁向特定个人支出固定金额,易被视为明显异常。此外,员工可凭打卡记录、工作沟通等证明实质用工关系,私账发工资无法免除社保补缴责任。

03

低薪人员代领工资

常见于拆分高薪人员工资,由高管亲属或本单位低收入员工代为领取和转付,该操作极易被内部举报。

个税申报典型的异常特征

除以上情形,个税申报典型的异常特征还包括:

1

企业所得税与个税申报数据不匹配

当前预缴企业所得税需填报实发工资总额,系统可比对员工个税申报数据,如存在大额差异,将触发预警。

2

大部分员工长期未达个税起征点

多数员工月薪持续为5000元及以下,高管薪酬水平与基层员工相近,且无法提供合理的薪酬制度。

3

营收规模与人力成本显著差异

工资支出明显无法支持经营规模、开票金额,且人均工资偏低、低于市场行情,不符合正常经营逻辑。

理道税务合规管家建议

工资薪金所得适用3%-45%综合所得超额累进税率,高收入人群常感到税负压力较大。但通过违规钻空子的方式“节税”,无异于饮鸩止渴。

事实上,年薪20万以下,充分享受专项附加扣除、全年一次性奖金单独计税等优惠后,整体税负通常可维持较低水平。