财税微波的想法:

一个一个问题的解决,希望能解决小规模强制登记销售额标准(税务总局通过12366知识库明确)、转一般纳税人后于2026年(以后)销售原固定资产不动产(今天回复需要进一步核实)、可否自由放弃免税开专票(010-12366全国业务回复正在研究确认中)、纳税跨区域调拨货物用于销售的增值税处理(010-12366全国业务电话回复)以及实施条例第二十二条所述“经营活动”的判断依据(目前无回复)。

就像2020年夏争取小规模纳税人能逐笔决定开专普票一样。

2026年1月1日之前的小规模纳税人ABC有限公司,2025年1月~12月累计应征增值税销售额501万元,2026年1月1日登记为一般纳税人。

2025年4月,ABC有限公司(时为小规模纳税人)购进固定资产、不动产,均取得增值税专用发票,因当时为小规模纳税人,未抵扣进项税额(实为简易计税无法抵扣)。

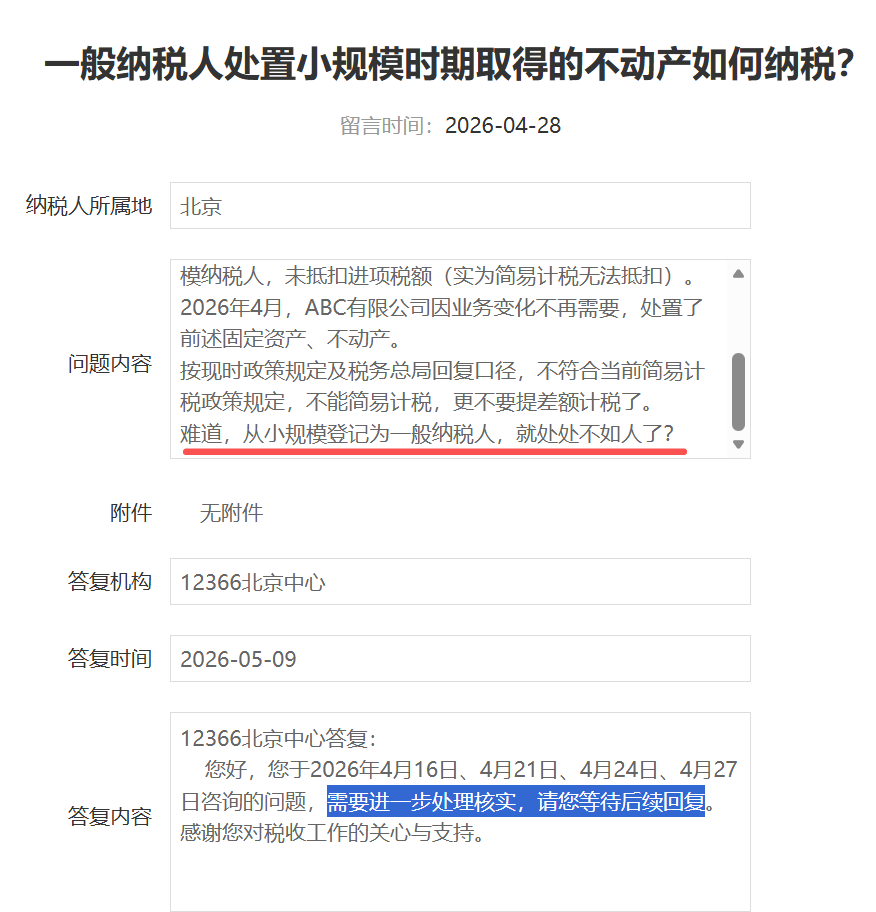

2026年4月,ABC有限公司因业务变化不再需要,处置了前述固定资产、不动产。

按现时政策规定及税务总局回复口径,不符合当前简易计税政策规定,不能简易计税,更不要提差额计税了。

难道,从小规模登记为一般纳税人,就处处不如人了?

12366北京中心答复:

您好,您于2026年4月16日、4月21日、4月24日、4月27日咨询的问题,需要进一步处理核实,请您等待后续回复。感谢您对税收工作的关心与支持。