工资、利息、基金和保险怎么分?

境外账户有进账

不等于都是收入

上一篇我们讲了境外炒股:一个境外券商账户里,同样是“赚钱”,要拆成资产、通道、所得类型和来源地来看。

但境外账户里出现的进账,不只有股票交易。更常见的情况是:香港公司发工资、境外银行付利息、基金分红或赎回、保险公司支付满期金或理赔款,甚至境外房产租金、售房款回到银行账户。

在账户流水里,它们可能都只是“入账”。但在税法上,它们可能分别是工资薪金、利息、股息红利、财产转让所得、财产租赁所得、本金返还、借款,或者保险赔偿。分类不同,税务结果就完全不同。

01

先记住一句话

账户流水只是线索,不是税务结论

共同申报准则传回的信息,通常能让税务机关看到境外账户、账户余额、利息、分红、出售金融资产收入等信息。但这些信息本身并不会自动告诉我们:这笔钱到底应当按什么税目申报。

所以,面对境外账户进账,第一步不是问“这笔钱进了哪个账户”,而是问“这笔钱为什么进来”。

这就是本篇文章的主线:境外账户进账的税务处理,取决于每一笔钱背后的法律性质,而不是账户流水上的一个数字。

02

第一类:

境外薪酬,尤其是香港发薪

近几年,很多高净值个人、企业创始人或跨境从业人员,会有香港公司发薪、境外雇主发奖金、境外董事费或顾问费等安排。工资发到香港账户,并不当然意味着只在香港处理。

对中国税务居民来说,工资薪金所得通常要纳入全球所得视角判断。如果这笔薪酬对应的是境外任职、境外工作期间提供劳务取得的所得,可能属于境外所得;如果工作有一部分实际在中国境内完成,则还要进一步区分境内、境外工作天数和所得来源。

香港发薪尤其容易被误解。很多人认为,只要香港公司发工资、香港账户收款、香港缴过薪俸税,中国就不用再管。这个理解并不稳妥。中国税务居民仍需要判断中国侧是否有申报义务;香港已缴纳的薪俸税,在符合条件并取得有效凭证的情况下,才可能进入境外税额抵免。

这一类进账,关键不是“在哪里发钱”,而是“为谁工作、在哪里工作”

判断境外薪酬时,至少要看几个事实:雇主是谁,劳动合同或任命关系在哪里,实际工作地点在哪里,是否有中国境内任职单位,工资是否由境外公司承担,境外是否已经纳税。

如果这些事实说不清,账户里每月稳定进账的“工资”反而会成为最容易被追问的项目。

这里仅作提示。跨境任职、香港发薪和两地工作天数分摊,本身可以单独成篇,不能简单用“香港已纳税”一笔带过。

03

第二类:境外银行利息

境外银行存款利息相对容易分类,一般属于利息所得。对中国税务居民而言,境外银行支付的利息,也要纳入境外所得申报视角。

实务中,香港等地区对个人存款利息通常不征税,所以很多人不会收到当地完税凭证,也没有境外税款可抵免。但这并不等于中国侧没有申报问题。

金额很小的利息,可能并不是税额上的重点,但它会提示一个更大的问题:这个账户的余额是多少,余额从哪里来,历史本金是否能解释清楚。

第3篇已经讲过,共同申报准则交换的不只是收入,也包括账户余额。利息虽小,余额背后的来源问题往往更重要。

04

第三类:

境外基金收益,不能只看产品名称

境外基金最容易被笼统称为“理财收益”。但税务处理时,不能只看产品名称叫基金,而要看钱是怎么来的。

例如,基金赎回到账100万元,并不代表100万元都是所得。真正可能构成应税所得的,是赎回金额扣除申购成本和相关费用后的收益部分。

如果基金有分红,再有赎回,就要分别处理。分红可能按股息红利或其他分配收益理解;赎回收益则更接近财产转让所得。二者不能因为都来自同一个基金账户,就合并成一个“理财收益”。

05

第四类:境外保险收益

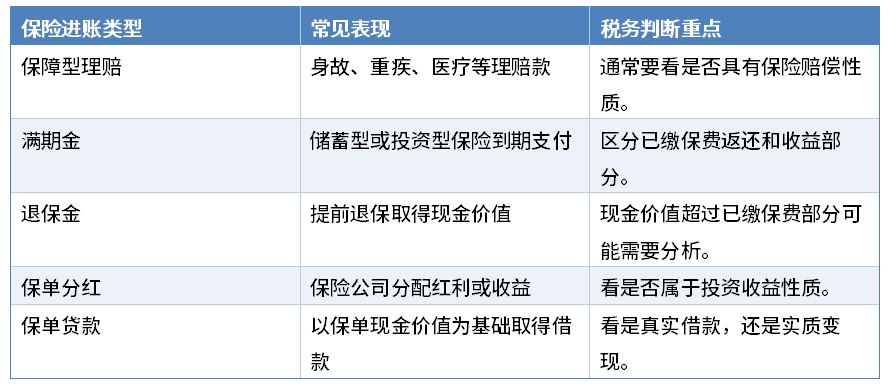

不能因为叫保险就当然不纳税

境外保险是高净值客户中很常见的安排。它的难点在于,保险公司支付的钱,可能是理赔,也可能是退保价值、满期金、保单分红,甚至是保单贷款。性质不同,税务判断完全不同。

所以,境外保险不是一个统一税目。真正要判断的是:这笔钱是赔偿、还本、收益,还是借款。

如果是纯保障型理赔,通常更接近保险赔偿逻辑;如果是储蓄型、投资型保险的满期或退保,则需要拆分本金和收益。若无法证明已缴保费和历史资金来源,后续解释难度会明显增加。

06

第五类:

本金返还、借款和家庭转账

并不是所有进入境外账户的钱都是收入。比如,早年汇出的本金回流、朋友或亲属借款、家庭内部资金安排、投资本金赎回,都可能不是应税所得。

但问题在于,税务机关看到的是资金流入,而不是资金背后的故事。纳税人需要用资料证明这笔钱的性质。

本金返还:需要证明原始出资、申购记录、购房成本或保费支付记录。

借款:需要借款合同、还款安排、资金来源和双方关系说明。

家庭转账:需要说明赠与、赡养、共同资产安排或其他非收入性质。

如果没有证据,很多非收入性质的进账,在账户层面也可能被误读为境外所得。这也是为什么我们一直强调:境外资产的历史底稿,比单年度申报表更重要。

07

还有一类容易被忽略:

境外不动产租金和售房款

境外不动产本身不是金融账户,但租金和售房款最终往往会进入银行账户。因此,在讨论境外账户进账时,也应当简单提示这一类收入。

境外房产租金

境外房产出租取得的租金,通常不是普通账户进账,而是财产租赁所得性质。中国税务居民应关注中国侧申报问题;如果境外已经就租金缴纳所得税或类似税款,符合条件时可能涉及境外税额抵免。

境外房产出售

出售境外房产取得价款,也不能把全部到账金额都当作所得。需要区分购房成本、交易税费、中介费、律师费等合理费用,以及真正的增值收益。

对高净值个人而言,境外房产出售往往金额较大。即便最终只有增值部分需要作为所得分析,也必须能够说明购置成本和资金来源。否则,在账户层面就会表现为一笔大额境外进账。

08

境外已缴税款,能不能抵中国税

如果某笔境外所得已经在境外纳税,中国税务居民可以依法考虑境外税额抵免。但抵免不是自动发生,也不是扣了多少就一定能抵多少。

基本逻辑是:先按中国税法计算该笔境外所得在中国应纳多少税,再看境外已经实际缴纳多少税,最后在抵免限额内抵免。超过限额的部分,符合条件时可以向以后年度结转。

这里有三个实务重点:

抵免按国家或地区分别计算,不能把一个地区多缴的税拿去抵另一个地区的所得。

需要境外征税主体出具的完税证明、纳税记录或其他有效凭证,不能只凭账户备注。

境外没有扣税,不等于中国不用纳税;只是意味着没有境外税款可抵。

法律依据包括个人所得税法第七条、个人所得税法实施条例第十四条至第二十条,以及境外所得有关个人所得税政策公告。

09

写在申报前:

先做一张“进账分类表”

对境外账户进账较多的人来说,最有用的不是先算税,而是先分类。可以把全年账户进账按照以下维度整理:

只有先把每一笔钱分清楚,后面才谈得上申报、抵免和解释。否则,一个境外账户里的多种进账混在一起,很容易被误判,也很难在被询问时说明清楚。

写在最后

境外账户流水只是线索,不是税务结论。真正决定是否纳税的,不是钱进了哪个账户,而是这笔钱背后的法律性质。

工资、利息、基金分红、基金赎回、保险理赔、退保金、本金返还、房租、售房款,看起来都可能只是“账户进账”,但税务处理完全不同。

下一篇,我们可以继续往结构层面推进:如果境外账户背后还有BVI公司、开曼公司、离岸信托,收入没有直接分到个人名下,是否就真的不用申报?