明哥说税提醒:根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第六条规定:原财税〔2019〕39 号公告规定的购进农产品用于生产 13% 税率货物加计抵扣 1% 政策全面停止执行。从2026 年起,无论是初加工,还是深加工,农产品进项抵扣税率统一封顶 9%,已不能加计抵扣。

增值税一起学丨农产品增值税进项抵扣详解

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号,以下简称10号公告)第五条第(二)项规定,明确了农产品进项抵扣政策。同时,自2026年1月1日起,购进农产品用于生产销售或者委托加工13%税率货物的加计扣除1%政策已停止执行!现行农产品增值税进项抵扣情形按以下标准执行↓

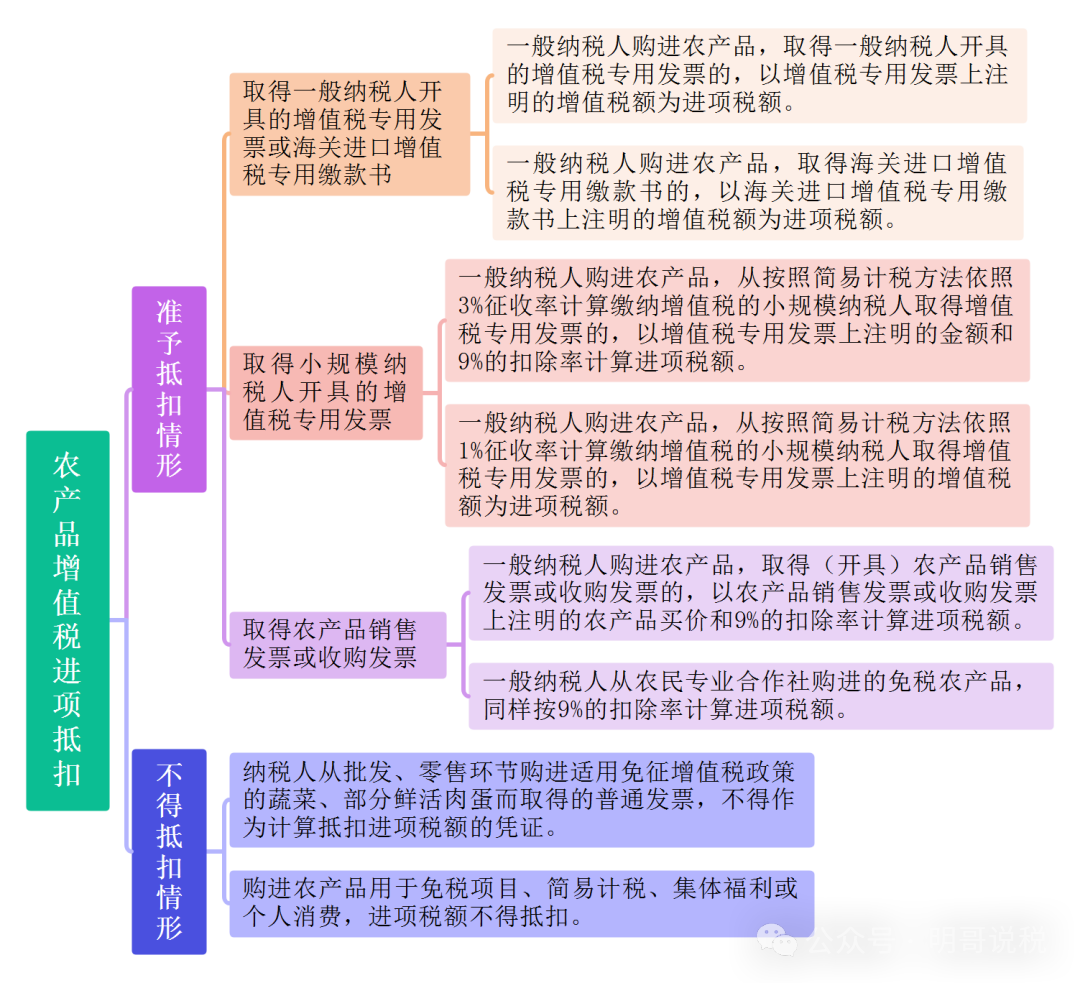

情形一:取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书

1.一般纳税人购进农产品,取得一般纳税人开具的增值税专用发票的,以增值税专用发票上注明的增值税额为进项税额。

例如:甲食品厂(增值税一般纳税人)从增值税一般纳税人处购进玉米,取得增值税专用发票,票面金额1000元、税率9%、增值税税额90元,价税合计1090元。那么,根据10号公告规定,甲食品厂该笔交易可抵扣的进项税额为取得的增值税专用发票上注明的90元税额。

2.一般纳税人购进农产品,取得海关进口增值税专用缴款书的,以海关进口增值税专用缴款书上注明的增值税额为进项税额。

例如:乙企业(增值税一般纳税人),本月进口一批黄桃,取得一张9%的海关进口增值税专用缴款书,注明金额10万元、税额0.9万元。那么,可以抵扣的进项税额为缴款书上注明税额0.9万元。

情形二:取得小规模纳税人开具的增值税专用发票

1.一般纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

例如:丙企业(增值税一般纳税人)从增值税小规模纳税人处购进大豆,取得增值税专用发票,票面金额1000元、征收率3%、税额30元,价税合计1030元。那么根据10号公告规定,丙企业可以抵扣的进项税额为1000×9%=90元。

2.一般纳税人购进农产品,从按照简易计税方法依照1%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的增值税额为进项税额。

例如:丁企业(增值税一般纳税人)从增值税小规模纳税人处购进大豆,取得的增值税专用发票,票面金额1000元、征收率1%、税额10元,价税合计1010元。此时,丁企业可以抵扣的进项税额为发票税额,即10元。

情形三:取得农产品销售发票或收购发票

一般纳税人购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

例如:戊企业(增值税一般纳税人)从农民处收购一批小麦,开具的农产品收购发票上注明买价10万元。那么,戊企业应以发票上注明的农产品买价和9%扣除率计算进项税额,即戊企业可以抵扣的进项税额为100000×9%=9000元。

注:一般纳税人从农民专业合作社购进的免税农产品,同样按9%的扣除率计算进项税额。

情形四:进项税额不得抵扣的情形

1.纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

例:己超市(增值税一般纳税人)从批发商处购进免税白菜,取得普通发票,该发票对应的进项税额不得抵扣。

2.购进农产品用于免税项目、简易计税、集体福利或个人消费,进项税额不得抵扣。

例:庚企业(增值税一般纳税人)将购进的大米用于职工食堂(集体福利),该部分大米对应的进项税额不得抵扣。同时,若购进农产品部分用于应税和免税、集体福利等项目,需按比例分摊不得抵扣的进项税额。

实用|增值税法施行后,农产品增值税抵扣攻略请收好!

农产品增值税抵扣核心要点

为做好《中华人民共和国增值税法》施行后政策衔接,切实保障纳税人合法权益,帮助广大纳税人精准掌握购进农产品增值税抵扣规则,规避抵扣风险,根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号,以下简称“2026年第10号公告”)相关规定,申税小微将购进农产品增值税抵扣核心要点梳理如下,干货满满,建议收藏!

1

准予抵扣的进项税额情形

根据2026年第10号公告第五条第(二)项规定,自2026年1月1日起,购进农产品准予抵扣的进项税额按以下3种情形执行,需注意的是,原用于生产13%税率货物的农产品加计1%抵扣政策已同步停止执行,所有准予抵扣情形统一按以下标准执行:

01

取得一般纳税人开具的专票或海关专用缴款书

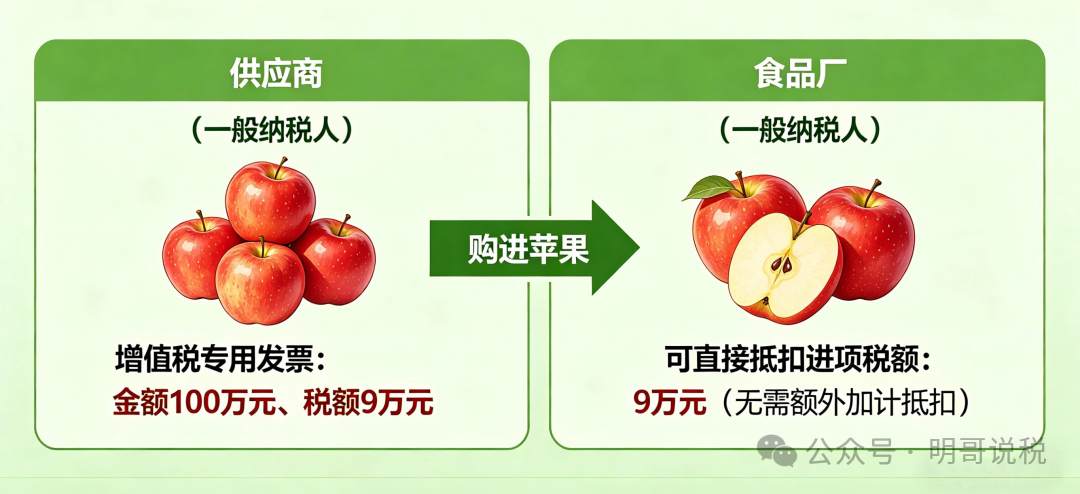

一般纳税人购进农产品,取得其他一般纳税人开具的增值税专用发票,或海关进口增值税专用缴款书的,直接以发票或缴款书上注明的增值税额作为进项税额抵扣。

例:某食品厂(一般纳税人)从一般纳税人供应商处购进苹果,取得增值税专用发票,注明金额100万元、税额9万元,该食品厂可直接抵扣进项税额9万元(无需额外加计抵扣)。

02

取得小规模纳税人开具的3%征收率专票

一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人处,取得增值税专用发票的,以发票上注明的金额为基数,按9%的扣除率计算进项税额。

提示:若小规模纳税人按1%征收率开具增值税专用发票,仅能按发票注明的税额抵扣,不得按照9%扣除率计算抵扣。

03

取得农产品销售发票或收购发票

纳税人取得(开具)农产品销售发票或收购发票的,以发票上注明的农产品买价为基数,按9%的扣除率计算进项税额。其中,一般纳税人从农民专业合作社购进的免税农产品,同样可按9%的扣除率计算抵扣进项税额。

2

特殊情形:核定扣除政策

除上述凭票抵扣情形外,自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。而非凭票抵扣。

例:某食用油厂(一般纳税人)购进大豆,既用于生产食用植物油(适用核定扣除),也用于生产饲料(非核定扣除范围),该食用油厂所有购进大豆的进项税额,均需按核定扣除办法计算,不得凭相关发票直接抵扣。

3

这些情形,进项税额不得抵扣!

为帮助纳税人规避税务风险,结合2026年第10号公告及增值税法相关规定,以下几种情形,购进农产品对应的进项税额不得抵扣,需重点关注:

01

批发/零售环节购进免税蔬菜、鲜活肉蛋取得的普通发票

例:某超市从批发商处购进免税白菜,取得普通发票,该发票对应的进项税额不得抵扣。需注意,流通环节免税货物的普通发票,均不能作为抵扣凭证。

02

购进农产品用于免税项目、简易计税、集体福利或个人消费

例:某企业将购进的大米用于职工食堂(集体福利),该部分大米对应的进项税额不得抵扣。若购进农产品同时用于应税和免税、集体福利等项目,需按比例分摊不得抵扣的进项税额。

03

发票开具不合规或虚开发票

若取得的农产品发票存在信息不全、票面有误,或虚开发票的,对应的进项税额不得抵扣,相关企业还可能面临税务处罚,情节严重的将追究法律责任。

供稿:朱丽桠

编辑:缪瑜青

新政速递站 ▏增值税法施行后,农产品增值税抵扣攻略请收好!

准予抵扣的进项税额情形

根据2026年第10号公告第五条第(二)项规定,自2026年1月1日起,购进农产品准予抵扣的进项税额按以下3种情形执行,需注意的是,原用于生产13%税率货物的农产品加计1%抵扣政策已同步停止执行,所有准予抵扣情形统一按以下标准执行:

1.取得一般纳税人开具的专票或海关专用缴款书

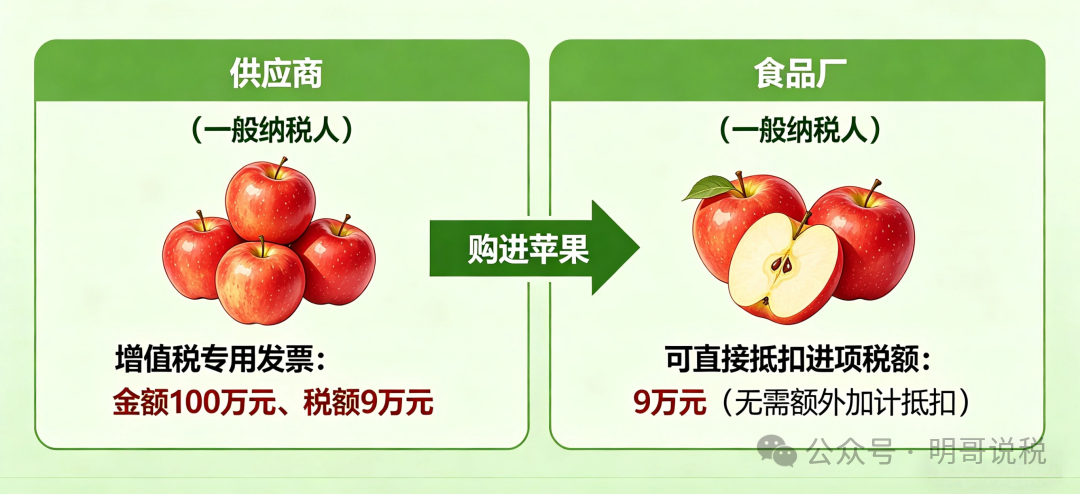

一般纳税人购进农产品,取得其他一般纳税人开具的增值税专用发票,或海关进口增值税专用缴款书的,直接以发票或缴款书上注明的增值税额作为进项税额抵扣。

例:某食品厂(一般纳税人)从一般纳税人供应商处购进苹果,取得增值税专用发票,注明金额100万元、税额9万元,该食品厂可直接抵扣进项税额9万元(无需额外加计抵扣)。

2.取得小规模纳税人开具的3%征收率专票

一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人处,取得增值税专用发票的,以发票上注明的金额为基数,按9%的扣除率计算进项税额。

提示:若小规模纳税人按1%征收率开具增值税专用发票,仅能按发票注明的税额抵扣,不得按照9%扣除率计算抵扣。

3.取得农产品销售发票或收购发票

纳税人取得(开具)农产品销售发票或收购发票的,以发票上注明的农产品买价为基数,按9%的扣除率计算进项税额。其中,一般纳税人从农民专业合作社购进的免税农产品,同样可按9%的扣除率计算抵扣进项税额。

特殊情形:核定扣除政策

除上述凭票抵扣情形外,自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。而非凭票抵扣。

例:某食用油厂(一般纳税人)购进大豆,既用于生产食用植物油(适用核定扣除),也用于生产饲料(非核定扣除范围),该食用油厂所有购进大豆的进项税额,均需按核定扣除办法计算,不得凭相关发票直接抵扣。

这些情形,进项税额不得抵扣!

为帮助纳税人规避税务风险,结合2026年第10号公告及增值税法相关规定,以下几种情形,购进农产品对应的进项税额不得抵扣,需重点关注:

1.批发/零售环节购进免税蔬菜、鲜活肉蛋取得的普通发票

例:某超市从批发商处购进免税白菜,取得普通发票,该发票对应的进项税额不得抵扣。需注意,流通环节免税货物的普通发票,均不能作为抵扣凭证。

2.购进农产品用于免税项目、简易计税、集体福利或个人消费

例:某企业将购进的大米用于职工食堂(集体福利),该部分大米对应的进项税额不得抵扣。若购进农产品同时用于应税和免税、集体福利等项目,需按比例分摊不得抵扣的进项税额。

3.发票开具不合规或虚开发票

若取得的农产品发票存在信息不全、票面有误,或虚开发票的,对应的进项税额不得抵扣,相关企业还可能面临税务处罚,情节严重的将追究法律责任。

供稿:青岛税务

审核:青岛市税务局纳税服务和宣传中心

编发:青岛市税务局纳税服务和宣传中心